Witajcie 🙂

W poprzednim wpisie pisałam na temat środków trwałych. W dzisiejszym artykule będzie na temat amortyzacji. Czym ona jest i jak się ją księguje? Zapraszam do czytania 😉

Mam nadzieję, że pamiętacie, że amortyzacja to koszt układu rodzajowego („4” -> znajduje się w rachunku zysków i strat wariancie porównawczym). W skrócie można powiedzieć, że amortyzacja to zużycie składników majątkowych. Mamy dwa rodzaje zużycia:

- fizyczne- związane w wykorzystaniem, używaniem składnika majątkowego,

- ekonomiczne (zwane też moralnym)- związane z szybkim postępem technologicznym.

Po co ktoś stworzył amortyzację?

Przykład: Kupiliśmy komputer. Wartość początkowa 5 000 zł. Czy za 5 lat będzie tyle samo warty? Nie. A dlaczego? Bo jest bardzo szybki postęp technologiczny. Poza tym, wraz z upływem czasu i wykorzystywaniem tego komputera coraz częściej coś się w nim psuje. Stąd niezbędne są odpisy amortyzacyjne.

Co podlega amortyzacji?

Ustawa o rachunkowości wskazuje art. 31. ust. 2.:

wartość początkową środków trwałych- z wyjątkiem gruntów niesłużących wydobyciu kopalin metodą odkrywkową- zmniejszają odpisy amortyzacyjne lub umorzeniowe dokonywane w celu uwzględnienia utraty ich wartości, na skutek używania lub upływu czasu.

Według tego art. nie podlegają amortyzacji grunty niesłużące wydobyciu kopalin metodą odkrywkową. Trochę inaczej wygląda to z punktu podatkowego. Amortyzację zaliczamy do kosztów uzyskania przychodów. W ustawach podatkowych (PIT i CIT) w odpowiednich artykułach znajduje się katalog środków trwałych i wartości niematerialnych i prawnych (WNP), które nie podlegają amortyzacji.

Środki trwałe w budowie w ogóle nie podlegają amortyzacji.

Nie podlegają amortyzacji, np. grunty i dzieła sztuki.

Jak księgować?

Amortyzacja to koszt. Koszty zawsze księgujemy po stronie WN. Drugostronnie księgujemy na koncie Umorzenie (zgodnie z zasadą podwójnego zapisu).

Umorzenie- to konto niebilansowe, korygujące. Umożliwia ono ustalenie wartości netto środka trwałego lub WNP.

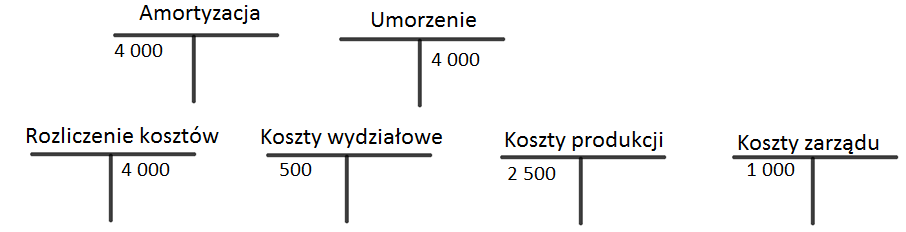

Amortyzacja stanowi koszt „4”, czyli koszty wg rodzaju. Jeżeli chcemy przejść na „5” to musimy zastosować tzw. rozdzielnik amortyzacji. Jest to nic innego jak przeksięgowanie w koszty układu funkcjonalnego za pomocą konta Rozliczenie kosztów, o którym już wspominałam. Dla ułatwienia, przykład:

Przykład 1

Naliczono amortyzację środków trwałych 4 000

Zastosowano rozdzielnik amortyzacji na:

- koszty wydziałowe 500

- koszty produkcji 2 500

- koszty zarządu 1 000

Rozwiązanie:

Metody amortyzacji

Wyróżniamy dwie metody amortyzacji:

- równomierna (liniowa)- w kolejnych jednostkach czasu zużycie środka trwałego zostaje takie samo.

- nierównomierne:

- naturalna- zakłada zużycie środka trwałego w zależności od czasu pracy,

- degresywna- odpisy amortyzacyjne maleją wraz z upływem czasu (co miesiąc coraz mniej),

- progresywna- odpisy amortyzacyjne wraz z upływem czasu rosną.

Amortyzacja liniowa– najczęściej spotykana, ponieważ jest najprostsza. W momencie przyjęcia składnika majątkowego (ŚT, WNP) musimy określić jego okres użytkowania, stawkę amortyzacji i wartość amortyzacji kwotowo.

Stawka procentowa:

Stawkę obliczamy dzieląc 100% przez T, czyli liczbę lat wykorzystywania składnika majątkowego.

Jeżeli chcemy obliczyć odpis roczny to mnożymy stawkę procentową z wartością początkową:

![]()

W przypadku odpisu miesięcznego musimy A podzielić na 12 miesięcy:

Metoda degresywna zakłada większe odpisy na początku, które maleją wraz z upływem czasu. Dotyczy to głównie maszyn produkcyjnych, które na początku są bardziej wykorzystywane, ale nie tylko.

Jak liczymy odpis metodą degresywną?

W metodzie tej wykorzystujemy współczynniki przyspieszone. Mogą one przyjmować wartość w przedziale (1;2).

Przykład 2:

Wartość początkowa środka trwałego jest równa 80 000. Planowany okres użytkowania wynosi 5 lat.

Ważne!

Jeżeli wartość odpisów amortyzacyjnych w danym roku obliczona metodą degresywną będzie niższa niż obliczona metodą liniową, musimy przejść na amortyzację liniową.

Wyróżniamy też amortyzację progresywną i naturalną. Te dwie metody rzadko zdarzają się w praktyce, dlatego pominę ich wyjaśnienie.

Możemy też dany środek trwały zamortyzować jednorazowo, jeżeli jest to nisko cenny środek trwały. Ustawa o rachunkowości nie wskazuje danej kwoty, ale za to ustawa o PIT- tak. Środek trwały jest nisko cenny, jeżeli jego wartość znajduje się poniżej 3500 zł.

Tyle na dzisiaj. W następnym wpisie powiem co nieco na temat środków trwałych w budowie. Do usłyszenia 🙂

|

Sprawdź swoją wiedzę z tematu… Amortyzacja |

super wyjaśnione, oby tak dalej!!:))

Bardzo dziękuję i pozdrawiam!

Asia 🙂

Asia, to że Rachunkowość jest Twoją pasją można zauważyć w każdym Twoim wpisie i objaśnieniu. Dziękuję za pomoc!

Zwracam się z prośbą o udzielenie inforamcji na temat amortyzacji progresywnej.