Witajcie 🙂

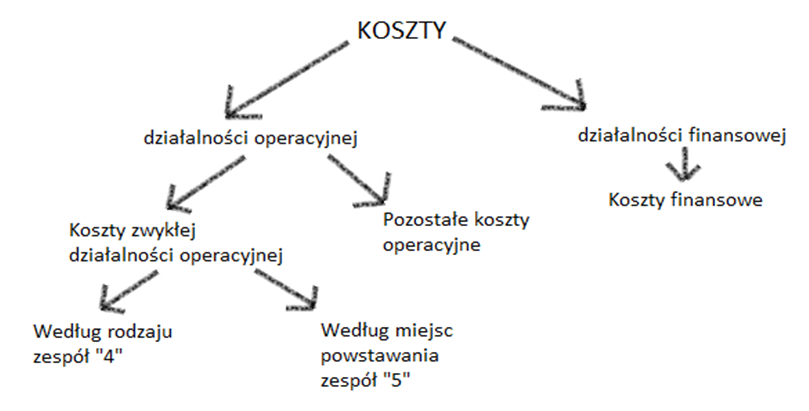

Dzisiaj co nieco na temat kosztów. W poprzednim artykule wyjaśniłam ogólny sens. Dla przypomnienia poniższy schemat:

Koszty według rodzaju “4”

Co zaliczamy do kosztów według ich rodzaju (tzw. 4):

- Amortyzacja- jest to zużycie składnika majątkowego (środków trwałych i wartości niematerialnych i prawnych), wynika ona z dwóch rodzajów zużycia: ekonomicznego (moralnego) i fizycznego;

- Zużycie materiałów i energii- wszelkiego rodzaju media: woda, gaz, ścieki, materiały biurowe, tonery, płyty oraz wartość materiałów, które zostały wydane do produkcji,

- Usługi obce, np. usługi prawnika, obsługa księgowa, transport świadczony przez firmę transportową, opłata za prowadzenie rachunku bankowego;

- Wynagrodzenia- wartość brutto wynagrodzeń pracowników obliczone na podstawie listy płac i wynikają ze stosunku: umowa o pracę, umowa zlecenie, umowa o dzieło, kontrakt menadżerski oraz inne świadczenia, które zostały przekazane w naturze;

- Podatki i opłaty lokalne, np. podatek leśny, rolny, od gruntów, od nieruchomości, podatek od czynności cywilnoprawnych, opłata targowa, akcyza, podatek VAT niepodlegający odliczeniu, opłaty parkingowe;

- Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników- np. odzież ochronna, posiłki regenerujące (deputaty żywieniowe), przepisy BHP, składki ZUS, badania okresowe, pochodne wynagrodzenia (np. szkolenia), odpisy na Zakładowy Fundusz Świadczeń Socjalnych;

- Pozostałe koszty rodzajowe- są to wszelkie koszty związane z reklamą i reklamacją, np. . parasole, długopisy, reklamy, ubezpieczenia majątkowe i osobowe, delegacje, ryczałty paliwowe.

Niektórzy wyodrębniają z pozostałych kosztów rodzajowych (PKR) podróże służbowe. Wówczas takim kosztem są koszty noclegu, parkingów itd. o ile są one potwierdzone stosownym dokumentem.

Przykładowa numeracja kont:

40 Koszty według rodzaju

401 Amortyzacja

402 Zużycie materiałów i energii

403 Usługi obce

404 Podatki i opłaty

405 Wynagrodzenia

406 Ubezpieczenie społeczne i inne świadczenia

407 Pozostałe koszty

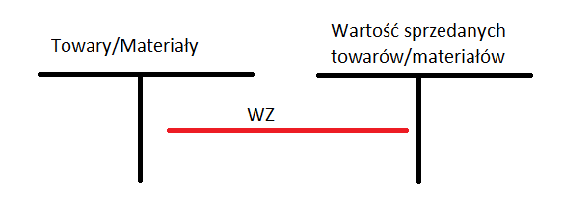

Zgodnie z RZiS wariantem porównawczym do tych kosztów zaliczamy także wartość sprzedanych towarów i materiałów. Jest to wartość zakupu sprzedanego składnika. Ten koszt powstaje w momencie kiedy składnik został sprzedany. Sam fakt zakupu nie generuje kosztu, a jedynie wydatek. Dokument, który uruchamia ten koszt, to WZ.

Koszty według miejsca powstawania “5”

Ze względu na miejsce powstawania kosztów dzielimy je na (układ funkcjonalny, 5):

- koszty działalności podstawowej- dotyczą głównej działalności (produkcja, handel, usługi),

- koszty działalności pomocniczej- obejmuje usługi dla działalności podstawowej i zarządu oraz na potrzeby pracowników,

- koszty sprzedaży- ponoszone w związku ze sprzedażą produktów, np. koszty transportu,

- koszty zakupu- związane z zakupem materiałów lub towarów,

- koszty zarządu (ogólnego zarządu)- koszty związane z administracją i funkcjonowaniem przedsiębiorstwa jako całości.

Przykładowa numeracja:

50- Koszty działalności podstawowej

501 Produkcja podstawowa (koszty bezpośrednie)

510 Koszty zakupu- przewóz, załadunek, ubezpieczenie związane z zakupem

521 Koszty wydziałowe- koszty pośrednie, np., koszty utrzymania maszyn, konserwacja, remonty, naprawa, oświetlanie, ogrzewanie, kierowanie wydziałem

527 Koszty sprzedaży- przewóz, załadunek, ubezpieczenie związane ze sprzedażą

55 Koszty zarządu (ogólnozakładowe)

550 Koszty zarządu

Jest bardzo wiele klasyfikacji kosztów, np. stałe i zmienne, stanowiące KUP (koszty uzyskania przychodów) i niestanowiące KUP, bezpośrednie i pośrednie. Dla nas jako księgowych niezbędny jest podział na 4 i 5. Nie mówię, że pozostałe są nieistotne. Na tym etapie jednak musimy wiedzieć czym się różnią RZiS. Pozostałe podziały to rachunkowość można powiedzieć zaawansowana 😉

Mamy III warianty rozliczania kosztów i ich odniesienie na wynik finansowy

I wariant- księgujemy tylko w 4 (kosztach rodzajowych)

II wariant- księgujemy tylko w 5 (kosztach wg miejsc powstawania)

III wariant- księgujemy i w 4, i w 5

Czym one się różnią? Po pierwsze, mamy różne konta (różne nazwy i numery). Po drugie, w III wariancie mamy pełny obraz sytuacji, czyli jakie to są rodzaje kosztów i gdzie powstają. Nie wszędzie ten wariant jest potrzebny. Jeżeli przedsiębiorstwo nie produkuje niczego to nie ma sensu stwarzać kont 5. Do każdego z wariantu są schematy, jak księgować koszty. Ja jednak na tym poprzestanę, bo takie rozliczenie kosztów to rachunkowość finansowa (dla zaawansowanych).

W przypadku III wariantu niezbędne jest konto rozliczenie kosztów (490).

Rozliczenie kosztów (490)- jest to konto niebilansowe rozliczeniowe. Wykorzystywane jest w sytuacji gdy przechodzimy z kosztów układu rodzajowego na koszty układu funkcjonalnego. Na koncie tym ewidencjonujemy w ciągu roku obrotowego po stronie MA a następnie koszty układu funkcjonalnego po WN.

Może zróbmy jakiś przykład, aby zrozumieć kiedy jest koszt, kiedy przychód i jak to zapisać.

Przykład nr 1:

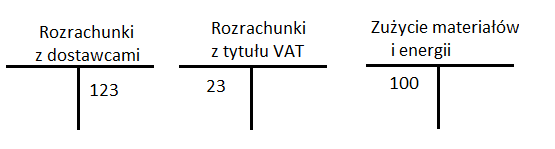

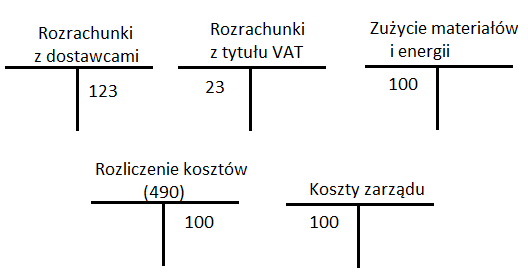

Zakupiono materiały biurowe dla administracji przedsiębiorstwa. 100 zł+ VAT. Zaksięguj w kosztach 4 oraz w 4 i 5.

Rozwiązanie:

Materiały biurowe zaliczamy do kosztu zużycie materiałów i energii. Skoro jest przeznaczone dla administracji to są to koszty zarządu (ogólnego zarządu).

W przypadku samych 4 księgowanie będzie wyglądało następująco:

Kwota bez VATu jest na koncie zużycie materiałów i energii, a kwota na koncie rozrachunki z dostawcami to kwota wynikająca z faktury VAT.

W przypadku księgowania w 4 i 5 operacja wygląda tak:

Doszły dwa konta: rozliczenie kosztów i koszty zarządu, ale kwota jest na nich taka sama jak dla zużycia materiałów. Nie ma tam VATu.

Przykład nr 2:

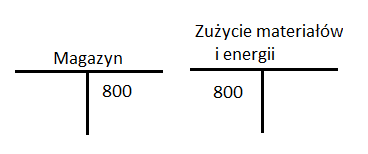

(Rw- rozchód wewnętrzny)- wydano z magazynu do produkcji elementy składowe w kwocie 800 zł

Rozwiązanie:

Materiały wydane do produkcji to koszt zużycie materiałów i energii. Skoro zabieramy z magazynu to zmniejsza się ich wartość na tym koncie. Oczywiście, po stronie Wn powinna być kwota początkowa materiałów. Bez tego nie możemy wydać materiałów, ponieważ ich nie mamy 😉 W przypadku księgowania także w 5 dojdą nam dwa konta: Rozliczenie kosztów po stronie Ma 800 i Koszty działalności podstawowej (inaczej zwane koszty produkcji) po stronie Wn 800.

Zadanie do domu

1) Zgodnie z FaVAT wyemitowano reklamę w TVP S.A. w dniu 30.11.2016r.

- Wartość netto usługi 4 000 zł

- VAT 23% ……….

- Razem ……….

2) (FaVAT) Otrzymano fakturę od firmy „Zdrowa woda” za wodę mineralną dla pracowników:

1.Wartość netto 300 zł

- dla pracowników produkcyjnych 200 zł

- dla pracowników administracji 100 zł

2. VAT 23% ……….

3. Razem ……….

Zaksięgujcie w 4 oraz w 4 i 5.

Następnym razem wyjaśnię jak należy zaksięgować te dwie operacje oraz powiem coś na temat inwentaryzacji i dokumentów w obiegu w jednostce. Do usłyszenia 🙂

|

Sprawdź swoją wiedzę z tematu… Ewidencja kosztów |

Witam! Dopiero uczę się ksiegowości i szukam odpowiedzi na pytanie: wystawiono fakturę za ochronę pomieszczeń biurowych, na jakim koncie zaksięgować?

Witam 🙂 Ochrona pomieszczeń biurowych to koszt ogólny, więc należy zaksięgować na koncie w układzie 4 “Pozostałe koszty rodzajowe”, natomiast w układzie 5 “Koszty ogólnego zarządu. Pozdrawiam!

Pytanie czy na pewno “Pozostałe koszty rodzajowe” skoro mamy do dyspozycji konto “Usługi obce”

Można również zaksięgować jako Usługi obce. Wszystko zależy od istotności poniesionego kosztu. Jeżeli jest to comiesięczna faktura, której koszt jej istotny wówczas zaksięgowałabym jako Usługi obce. W pozostałych przypadkach, czyli jednorazowych sytuacjach jako Pozostałe koszty rodzajowe.

Witam!

Mam dylemat, czy koszty odzieży ochronnej pracowników bezpośrednio produkcyjnych powinnam ujmować na koncie 501 Produkcja podstawowa czy 521 Koszty wydziałowe???

Osobiście wydaje mi się, że 501 Produkcja Podstawowa gdyż koszt ten zmienia się wprost proporcjonalnie do wielkości produkcji. (Jeśli produkcja rośnie to zatrudniamy nowych pracowników i koszty te rosną, jeśli produkcja spada to zwalniamy w związku z czym koszty maleją czyli zmieniają się wraz z wielkością zatrudnienia.) Aczkolwiek spotkałam się z interpretacjami żeby wrzucać na wydziałowe,

Pozdrawiam

Witam,

Ja zaksięgowałabym na koszach 501 – o ile jesteśmy w stanie dopasować konkretny koszt związany z tą odzieżą do konkretnego pracownika. Jeżeli są to koszty, których nie da się przypisać, to wówczas księgujemy na kosztach wydziałowych.

Pozdrawiam 🙂

Witam. To są moje pierwsze styczności z księgowaniem. Na jakich kontach zaksięgować operacje : Naliczono wynagrodzenie wobec pracowników za dany miesiąc 5000

Witam,

z jednej strony księgujemy na koncie kosztowym w układzie 4 – konto “Wynagrodzenia” po stronie Wn/Dt, z drugiej strony księgujemy na koncie bilansowym “Rozrachunki z pracownikami z tyt. wynagrodzeń” po stronie Ma/Ct.