Witajcie 🙂

Dzisiaj na temat tego, co to jest konto i jakie są ich rodzaje.

Konto jest to podstawowe narzędzie służące do rejestracji operacji gospodarczych i ich ewidencji. Konto umożliwia szybsze i łatwiejsze zapisywanie różnych zdarzeń w jednostce. Bez tego za każdym razem musielibyśmy tworzyć bilans, co jest czasochłonne, szczególnie jeżeli operacji w jednostce jest wiele.

Rozróżniamy trzy rodzaje kont bilansowych (znajdują się w bilansie):

- aktywne- są to wszystkie rodzaje aktywów, np. konto dla środków pieniężnych w kasie nazywa się KASA,

- pasywne- są to wszystkie rodzaje pasywów, w tym przypadku konta nazywają się identycznie jak poszczególne pozycje w bilansie

- aktywno-pasywne – polega na połączeniu dwóch stron bilansu, chodzi tutaj o konta rozrachunkowe. Wyróżniamy ich 3 rodzaje:

- rozrachunki z dostawcami lub rozrachunki z odbiorcami (wykazujemy na nich należności od odbiorców i zobowiązania wobec dostawców),

- rozrachunki publicznoprawne- zazwyczaj to konto jednostka „rozbija” na kilka mniejszych, np. rozrachunki z tytułu VAT należnego, rozrachunki z tytułu VAT naliczonego, rozrachunki z budżetami. Chodzi tutaj o wszelkie zobowiązania wobec budżetu i należności ze strony budżetu,

- rozrachunki z pracownikami- również zazwyczaj podzielone na 2 kategorie: rozrachunki z tytułu wynagrodzeń (wypłata płac, tzw. lista płac) oraz inne rozrachunki z pracownikami (zaliczki, podróże służbowe, rozliczenie niedoborów i nadwyżek itp.)

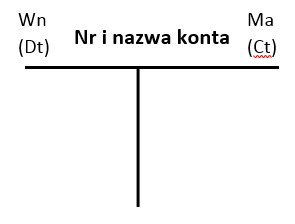

Jak wygląda konto księgowe?

Każde konto księgowe posiada dwie strony:

- Winien (Wn) lub inaczej Debet (Dt z ang.)

- Ma (Ma) lub inaczej Credit (Ct)

Gdzie księgujemy operacje gospodarcze? To zależy jakie mamy konto bilansowe: aktywne czy pasywne.

Konto aktywne po stronie Wn ma swoje saldo początkowe (patrz: zasada ciągłości bilansowej) i po tej stronie zapisujemy zwiększenia, np. wpływ gotówki do kasy. Po stronie Ma księgujemy obciążenia, czyli np. wypływ gotówki z kasy.

Konto pasywne jest przeciwstawne do konta aktywnego. Saldo początkowe księgujemy po stronie Ma oraz zwiększenia środków, natomiast obciążenia po stronie Wn. Łatwiej to zrozumieć na schematach:

Co w przypadku kont aktywno-pasywnych (rozrachunkowych)? Mają one po obu stronach Sp (połączenie należności należących do aktywów i zobowiązanych należących do pasywów) oraz po obu stronach są strzałeczki. Ten mechanizm może być niezrozumiały, ale jak przejdziemy do zadań to wszystko stanie się jasne 🙂

Każde konto posiada także swój numer oraz nazwę. Nazwa tak jak mówiłam pochodzi z bilansu. Czasami nawet ulega ona skróceniu. Przykład: KASA, a nie środki pieniężne w kasie; RACHUNEK BANKOWY, a nie środki pieniężne na rachunkach bankowych.

Uwaga! Jeżeli jednostka posiada wiele rachunków bankowych nie może mieć wszystkich zapisanych jako rachunek bankowy. Do tego służą konta analityczne. Główny rachunek można nazwać RACHUNEK PODSTAWOWY.

Od czego zależy nr konta? Zależy on od zakładowego planu kont, który ustala kierownik jednostki. Są jednak pewne grupy, których nie można zmieniać, aby łatwiej porównywać bilanse różnych jednostek.

0- Aktywa trwałe

1- Środki pieniężne

2- Rozrachunki i roszczenia

3- Materiały i towary

4- Koszty układu rodzajowego i ich rozliczenie

5- Koszty według miejsc powstawania i ich rozliczenie

6- Produkty

7- Przychody i koszty

8- Fundusze i kapitały (w tym wynik finansowy)

Numerację tworzymy następująco:

0- Aktywa trwałe

01- Rzeczowe aktywa trwałe

010- Środki trwałe

010-1 – Grunty

010-2 – Budynki i lokale

I tak dalej. Jak widzimy nie zmienia się jedynie liczba na początku, czyli „0”, które określa grupę. Np. na podstawie 010-1 możemy powiedzieć, że grunty są elementem środków trwałych, a te należą do rzeczowych aktywów trwałych i w końcu do aktywów trwałych.

Ten sposób nazywania kont prezentuje istotę kont analitycznych. Ze względu na szczegółowość kont i ich powiązanie wyróżniamy 2 rodzaje kont:

- konta syntetyczne- są to konta główne,

- konta analityczne- są to konta pomocnicze, czyli konta, które uszczegóławiają informacje zawarte na kontach syntetycznych.

W naszym przypadku kontem głównym są środki trwałe, a kontami analitycznymi są grunty oraz budynki i lokale. Kont analitycznych tworzymy tyle, ile nam jest potrzebne. Ważne jest jednak, żeby plan kont nie był za bardzo „zagracony”. Ma on pomóc jednostce w analizie bilansu.

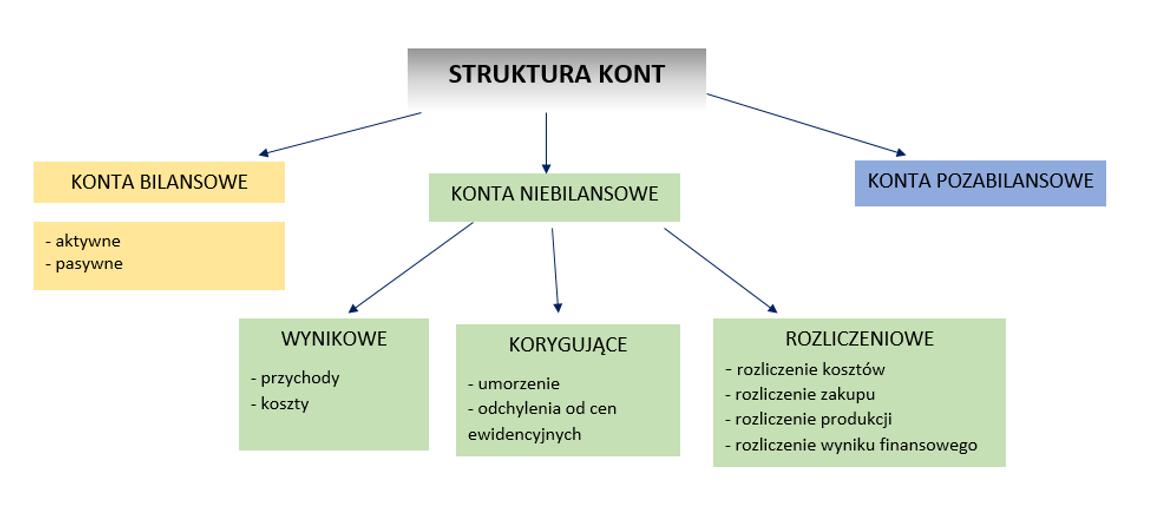

Kolejny podział ze względu na ich umiejscowienie przedstawia poniższy schemat:

Jak widzimy, konta mogą być też wynikowe (dotyczą rachunku zysków i strat). Na temat przychodów i kosztów napiszę w następnym artykule. Dzisiaj jeszcze kilka operacji jak księgujemy. Ja dla ułatwienia pominę numerowanie kont.

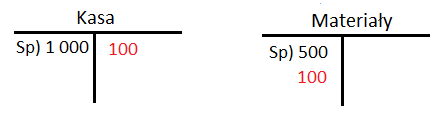

Przykład nr 1:

Zakupiono materiały gotówką za 100 zł. Saldo początkowe w kasie wynosiło 1000 zł, a na materiałach 500 zł.

Oba konta to konta aktywne. Zgodnie z zasadą podwójnego zapisu, po stronie Ma zapisujemy zmniejszenie gotówki w kasie, a po stronie Wn zwiększenie wartości materiałów. Jeżeli mamy tylko tą operację w jednostce to możemy dokonać zamknięcia kont, żeby ustalić ich wartość końcową.

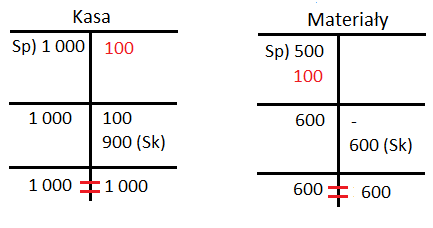

Jak zamknąć dane konto i ustalić wartość końcową? Przeanalizujmy schemat. Najpierw musimy podsumować wszystkie operacje po stronie Wn i Ma i napisać tą sumę pod kreską. Tam gdzie jest mniej (w przypadku kasy i materiałów po stronie Ma) dopisujemy różnicę, tzn. suma operacji gdzie jest więcej – suma operacji gdzie jest mniej.

Dla kasy: 1 000-100=900

Dla materiałów: 600-0= 600

Ta kwota jest wartością końcową, czyli saldem końcowym. Na końcu zamknięcia konta jest napisana suma po lewej i po prawej stronie. Muszą one się równać, wtedy uznajemy, że wszystko jest ok.

Przykład nr 2:

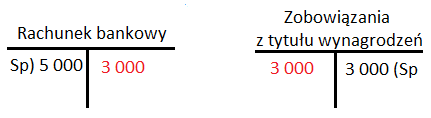

Przelewem zapłaciliśmy za wynagrodzenie Janowi Kowalskiego, który jest naszym pracownikiem- 3 000 zł. Na rachunku bankowym mamy 5 000 zł.

Rachunek bankowy to konto aktywne, więc saldo początkowe jest po stronie Wn, natomiast obciążenie tego konta po stronie Ma. Zobowiązania z tytułu wynagrodzeń (lub Rozrachunki z tytułu wynagrodzeń) to konto pasywne. Saldo początkowe jest po stronie Ma (jest ono takie samo jak wypłata wynagrodzenia- jest to tylko założenie z mojej strony, ponieważ kwota do wypłaty pracownikowi zależy od wielu czynników i wypłacane jest na podstawie listy płac). Saldo końcowe na rachunku bankowym będzie wynosiło: 5 000- 3 000= 2 000 zł. Zobowiązania w pełni spłaciliśmy, ponieważ saldo końcowe jest równe 0 (3 000- 3 000=0).

Ostatnia ważna informacja to taka, że saldo końcowe jest po tej drugiej stronie niż saldo początkowe. Tzn. saldo początkowe na kontach aktywnych jest po stronie Wn, a saldo końcowe na stronie Ma. Odwrotnie jest w przypadku kont pasywnych (saldo początkowe po stronie Ma, saldo końcowe po stronie Wn).

A teraz przykład do domu:

Salda początkowe:

- rachunek bankowy 400 zł

- materiały 500 zł

- zobowiązania wobec dostawców 150 zł

- należności wobec odbiorców 300 zł

Zakupiono materiały u kontrahenta, które przyjęto do magazynu (wartość 300 zł). Zapłata nastąpi za 7 dni (odroczony termin płatności). Zaksięguj operację i zamknij konta.

Przykład ten rozwiążę w następnym wpisie. Do usłyszenia 🙂

Sprawdź swoją wiedzę z tematu…Konto=czyli jak się księguje?