Witajcie 🙂

W pierwszej kolejności rozwiążę przykład, który był do domu. Oto jego treść:

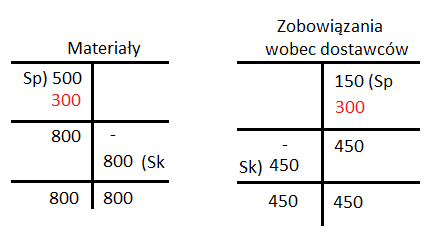

Salda początkowe:

- rachunek bankowy 400 zł

- materiały 500 zł

- zobowiązania wobec dostawców 150 zł

- należności wobec odbiorców 300 zł

Zakupiono materiały u kontrahenta, które przyjęto do magazynu (wartość 300 zł). Zapłata nastąpi za 7 dni (odroczony termin płatności). Zaksięguj operację i zamknij konta.

Rozwiązanie:

Skoro materiały przyjęto do magazynu, to zwiększy się nam ilość materiałów po stronie Wn (jest to konto aktywne). Zapłata za 7 dni, tzn. jeszcze nie zapłaciliśmy kontrahentowi pieniędzy (gotówka lub przelew, w praktyce najczęściej jest to przelew), a więc nic nam z rachunku bankowego nie odejdzie. Zwiększą się jednak zobowiązania wobec dostawców, ponieważ jesteśmy winni kontrahentowi pieniądze.

Dzisiaj przejdziemy do ogólnego pojęcia co to jest przychód, koszt i jakie mamy rodzaje rachunków zysków i strat.

Rachunek zysków i strat umożliwia wyliczenie zysku netto oraz wartość podatku dochodowego, który trzeba zapłacić. Jest to uporządkowane zestawienie przychodów i kosztów, który zostały uzyskane i poniesione przez jednostkę. Czym są przychody i koszty? Definicje te są definicjami bilansowymi. Są także uregulowania tych definicji w prawie podatkowym, które są niezbędne dla obliczenia podatku dochodowego. Ja skupię się na tym aspekcie bilansowym.

Przychody (i zyski) są zdefiniowane w art. 3 ust. 1 pkt 30 uor. Rozumie się przez to: uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli.

O co w tym chodzi? Przychody to inaczej korzyści ekonomiczne, czyli mówiąc po polsku, zarabiamy. Zwiększają się aktywa (np. środki pieniężne) albo zmniejszają się wartości zobowiązań.

Rachunek zysków i strat rozróżnia 3 rodzaje przychodów:

- Przychody netto ze sprzedaży

- Pozostałe przychody operacyjne

- Przychody finansowe

Przychody ze sprzedaży to przychody z głównej działalności jednostki, czyli np. produkujemy towar X, to jeżeli go sprzedamy przychód ten będzie przychodem ze sprzedaży towarów (na koncie analitycznym można napisać konkretną nazwę produktów).

Pozostałe przychody operacje (PPO) są to wymienione w art. 3 ust. 1 pkt 32. Są tam także wskazane pozostałe koszty operacyjne. Ja dla ułatwienia te dwie kategorie rozbiję na przychody i koszty. W szczególności zaliczamy do nich:

- sprzedaż środka trwałego, środka trwałego w budowie i wartości niematerialno-prawnych (te trzy kategorie możemy sprzedać, wówczas przychód ze sprzedaży to PPO, a kosztem jest wartość netto składnika majątkowego i zalicza się analogicznie do PKO),

- przychody z działalności socjalnej,

- subwencje, dotacje, opłaty na dofinansowanie kosztów działalności socjalnej,

- nadwyżki inwentaryzacyjne (superaty)- inwentaryzację omówię w kolejnych artykułach, ponieważ jest to bardzo obszerny temat, ogólnie chodzi o to, że czegoś mamy za dużo niż to jest wskazane w ewidencji i to jest nadwyżka wykazana w inwentaryzacji,

- odzysk z likwidacji- np. likwidujemy budynek i zostały nam jakieś części z budynku, które możemy zaliczyć do materiałów,

- odpisanie zobowiązań przedawnionych, umorzonych, nieściągalnych- w niektórych przypadkach nasi kontrahenci, którym jesteśmy winni pieniądze mogą umorzyć zobowiązanie albo tak długo nie płaciliśmy, że zobowiązanie uległo przedawnieniu (odsyłam do Ordynacji podatkowej),

- otrzymanie w formie darowizny środka trwałego, środka trwałego w budowie i wartości niematerialnych i prawnych- te składniki majątkowe możemy otrzymać na drodze zakupu, aportu i darowizny. W tym ostatnim przypadku chodzi o to, że ktoś nam go podarował,

- otrzymane kaucje i wadia przepadłe- dotyczy przetargów oraz wszelkich kaucji,

- otrzymane kary, grzywny i odszkodowania- np. uzyskane wyrokiem sądowym za rozwiązanie umowy,

- rozwiązanie rezerw z wyjątkiem rezerw tworzonych na operacje finansowe,

- od 2016 r. zaliczamy także zyski nadzwyczajne, np. otrzymanie odszkodowania z tytułu utraconego mienia.

Przychody finansowe (PF)– są związane z instrumentami finansowymi. Zaliczamy do nich:

- przychody ze sprzedaży papierów wartościowych,

- odsetki od udzielonych pożyczek,

- otrzymane odsetki za zwłokę,

- dodatnie różnice kursowe (dotyczy to operacji zagranicznych, gdzie kurs walutowy się waha),

- otrzymane dywidendy od akcji (dywidendy są to przychody wypłacane z zysku w spółce),

- otrzymane odsetki od lokat,

- umorzone odsetki,

- dyskonto otrzymane od weksli,

- wartość sprzedanych wierzytelności.

Co to są koszty? Koszty i straty zostały wskazane w art. 3 ust. 1 pkt 31: rozumie się przez to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Jest to definicja analogiczna do przychodów i zysków. Koszt to (w ujęciu ekonomicznym) wyrażone w mierniku pieniężnym celowe zużycie pracy żywej i uprzedmiotowionej, a także inne wydatki wynikające z przepisów prawa poniesione w związku z normalną działalnością jednostki, których rezultatem są produkty lub usługi.

Ważna jest zasada, że każdy koszt to wydatek, ale nie każdy wydatek jest kosztem.

Wydatek to wypływ środków pieniężnych z jednostki. Przykłady wydatków, które nie są kosztem:

- spłata raty kredytu,

- wypłata dywidendy,

- zapłata VAT

Koszty w rachunku zysków i strat

Wyróżniamy 3 rodzaje kosztów:

- Koszty działalności operacyjnej

- Pozostałe koszty operacyjne

- Koszty finansowe

Koszty działalności operacyjnej to w sumie temat na osobny wpis. Chodzi o to, że jednostka ma wybór między kosztami układu „4”, „5” i oboma układami, czyli mamy jakby 3 rodzaje ewidencji tych kosztów. Koszty „4” są to koszty układu rodzajowego. Umożliwiają wskazanie jaki rodzaj kosztów ponieśliśmy. Koszty „5” są to koszty układu funkcjonalnego. Odpowiadają na pytanie: gdzie zostały poniesione dane koszty. W zależności od tego układu wyróżniamy dwa rodzaje rachunków zysków i strat:

- Wariant porównawczy- obejmuje koszty układu rodzajowego „4”

- Wariant kalkulacyjny- obejmuje koszty układu funkcjonalnego „5”

Pozostałe koszty operacyjne (PKO)– dotyczą zdarzeń pośrednio związanych z prowadzeniem działalności:

- zapłacone kary, grzywnę, odszkodowania w trybie administracyjnym, karnym i karno-skarbowym (nie są to odszkodowania za utracone mienie),

- zapłacone kaucje i wadia przepadłe (procent od wartości danej kwoty, potrzebne podczas przetargów),

- przekazane darowizny w formie środka trwałego, środka trwałego w budowie i wartości niematerialnoprawnych,

- niezawinione niedobory inwentaryzacyjne,

- przedawnione (prekluzja), umorzone lub nieściągalne należności, które wcześniej nie zostały objęte odpisem aktualizującym,

- wartość księgowa netto sprzedanych środków trwałych, środków trwałych w budowie i wartości niematerialnoprawnych- jest to wartość składnika majątkowego pomniejszona o odpis amortyzacyjnym, sprzedajemy zawsze z marżą,

- zamknięcie rozpoczętych inwestycji na skutek braku efektów gospodarczych,

- koszty utrzymania nieczynnych zakładów jednostki, zakładowych obiektów socjalnych,

- od 2016 r. zaliczamy także straty nadzwyczajne, np. w wyniku pożaru, katastrof.

Koszty finansowe:

- zapłacone odsetki od kredytów,

- zapłacone odsetki za nieterminową płatność (zwłokę),

- odsetki od obligacji emitowanych przez jednostkę,

- przedawniona, umorzona pożyczka,

- trwała utrata wartość udziałów i innych papierów wartościowych, które stanowią aktywa finansowe,

- ujemne różnice kursowe wynikające z wahań waluty,

- dyskonto przy sprzedaży weksli,

- prowizje od zaciągniętych kredytów,

- wartość ewidencjonalna sprzedanych udziałów i akcji będących krótkoterminowymi aktywami finansowymi,

- odsetki z tytułu leasingu finansowego.

Niektóre z tych pozycji wykazujemy tzw. persaldo. Oznacza to że jeżeli mamy do danej transakcji zarówno koszt jak i przychód to wykazujemy tylko jedną pozycję w RZiS. Przykładowo: sprzedano środek trwały w cenie sprzedaży 5 000 zł. Wartość początkowa 7 000 zł, umorzenie 1 000 zł. PPO wynosi 5 000 zł, PKO 6 000 zł. Wykazujemy jako stratę z tytułu rozchodu niefinansowych aktywów trwałych w wysokości 1 000 zł.

Pozycje wykazywane persaldo:

- zbycie niefinansowych aktywów trwałych, czyli środków trwałych, wartości niematerialnych i prawnych, inwestycji,

- zbycie finansowych aktywów, czyli inwestycje krótkoterminowe,

- różnice kursowe.

Kto stosuje jaki wariant rachunku zysków i strat (RZiS)?

Wariant porównawczy stosują jednostki, które zajmują się handlem i w niewielkim stopniu produkują, a wariant kalkulacyjny jednostki, które kalkulują jednostkowy koszt wytworzenia. Jeżeli jednak jednostka zajmuje się handlem, a chce wykonywać wariant kalkulacyjny to nic nie stoi na przeszkodzie 😉

W następnym wpisie może omówię szczegółowo koszty „4” i „5”, a wynik finansowy i zrobię parę przykładów. Do zobaczenia 🙂

Sprawdź swoją wiedzę z tematu…Przychody i koszty, czyli jaki rachunek zysków i strat