Witajcie 🙂

Tak jak wspominałam ostatnio, dzisiejszy wpis jest typowo zadaniowy. Trochę sobie po księgujemy. Proponuję, żebyś spróbował zrobić je sam, zanim przeczytasz od razu rozwiązanie. Praktyka czyni mistrza 😉

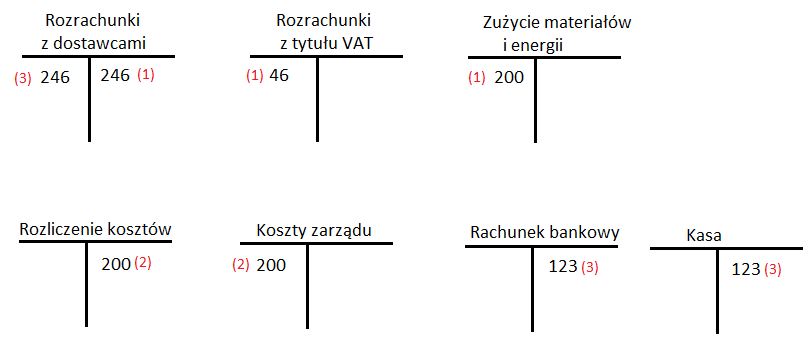

Przykład nr 1:

FaVAT- zakupiono środki czystości na potrzeby administracji. 200 zł + VAT. Zapłacono połowę z rachunku bankowego, a połowę z kasy.

Rozwiązanie:

Środki czystości zaliczamy do kosztu Zużycie materiałów i energii. Na potrzeby administracji wskazuje nam, że jeżeli księgujemy w 5 to będzie to koszt zarządu.

- FaVAT za zakupione środki czystości

- Przeksięgowanie na koszty układu funkcjonalnego (zaliczamy do zarządu)

- WB obciążenie i Kw- zapłata za zakupione środki

Przykład nr 2:

FaVAT- sprzedaż rozpoczętej budowy hali na użytek własny. 6 000 zł +VAT.

Rozwiązanie:

Sprzedaż środka trwałego w budowie to PPO, czyli pozostałe przychody operacyjne.

Przykład nr 3:

WB- obciążenie- odsetki od kredytu krótkoterminowego 20 zł

Rozwiązanie:

Odsetki zaliczamy do kosztów finansowych.

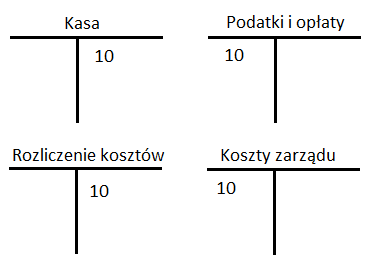

Przykład nr 4:

KW- zakup znaczków skarbowych 10 zł

Rozwiązanie:

Jeżeli księgujemy także w 5 to musimy dodać dwa konta: Rozliczenie kosztów i koszty zarządu (ponieważ dotyczy to administracji).

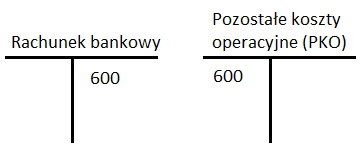

Przykład nr 5:

WB obciążenie – odszkodowanie za zanieczyszczenie środowiska 600 zł

Rozwiązanie:

Do PKO zaliczamy zapłacone kary, grzywny i odszkodowania.

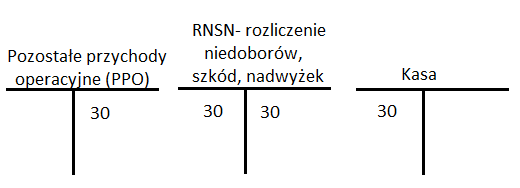

Przykład nr 6:

W wyniku inwentaryzacji stwierdzono nadwyżkę w kasie 30 zł z tytułu zaokrągleń księgowych.

Przykład nr 7:

W wyniku inwentaryzacji stwierdzono niedobór na magazynie:

- Materiałów: jabłka 300 zł,

- Towarów: konserwy 300 zł,

- Środków trwałych: waga sklepowa 500 zł

- Kasa: 800 zł

Rozliczenie niedoboru na kasie z winy Janiny P., KP 300, pozostała kwota skierowana na drogę sądową. Materiały- właściwości fizyko-chemiczne jabłek, towary- brak sprawcy, waga sklepowa- protokół policyjny

- Stwierdzenie niedoboru na materiałach (jabłkach)

- Stwierdzenie niedoboru na towarach (konserwach)

- Stwierdzenie niedoboru na środkach trwałych (waga sklepowa)

- Stwierdzenie niedoboru na kasie

- Janina P. jest winna niedoborowi na kasie

- KP- Janina P. przyznała się tylko że wzięła 300 zł i dlatego je zwróciła

- Janina P. nie przyznaje się do wzięcia pozostałej kwoty gotówki, dlatego sprawa idzie do sądu

- Właściwości fizyczne i chemiczne jabłek zaliczają się do zużycia materiałów i energii

- Brak sprawcy oznacza niezawinione niedobory inwentaryzacyjne, które zaliczamy do PKO (pozostałych kosztów operacyjnych)

- Protokół policyjny oznacza że miało miejsce zdarzenie nadzwyczajne, w wyniku którego stwierdzono niedobór. Napisałam straty nadzwyczajne w nawiasie PKO, ponieważ od tego roku SN nie są wyodrębnioną pozycją i zalicza się je do PKO.

Mam nadzieję, że udało się Wam je zrobić 🙂 Gdybyście mieli jakieś pytania, dlaczego tak zaliczamy albo tak księgujemy, piszcie w komentarzu albo na maila. Z pewnością odpowiem.

W następnym wpisie opiszę mój ulubiony temat, czyli środki trwałe. Do usłyszenia 🙂

Witam, nie rozumiem dlaczego to się wpisuje raz po lewej stronie raz po prawej. Proszę o pomoc. Mam to na studiach, nikt tego nie rozumie. Pozdrawiam, Katarzyna Mikołajczyk.

Witam 🙂 Zachęcam do zapoznania się z wpisem “Konto=czyli jak się księguje?”. Pozdrawiam, Asia