Witajcie 🙂

W dzisiejszym wpisie zadania związane ze środkami trwałymi. Ponownie proponuję, abyście sami spróbowali zaksięgować przed spojrzeniem na rozwiązanie. Zapraszam do księgowania 🙂

Przykład nr 1

1. Otrzymano fakturę VAT od jednostki gospodarczej „Y” za zakupiony dźwig wymagający montażu:

a) wartość netto dźwiga 1 000

b) VAT 23% ……….

2. Otrzymano fakturę VAT od „Z” za montaż dźwigu:

a) wartość netto 50

b)VAT 23% ………

3. OT- przyjęto na stan dźwig

Rozwiązanie:

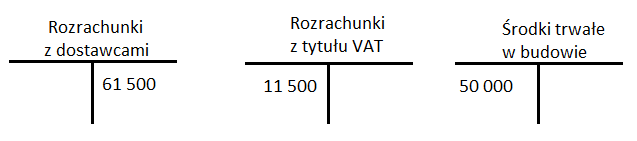

Przykład nr 2

Otrzymano fakturę VAT za wykonanie robót związanych z budową hali produkcyjnej:

- wartość netto 50 000

- VAT 23% ………

Rozwiązanie:

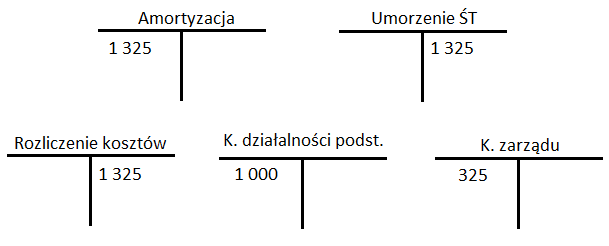

Przykład nr 3

Na podstawie planu amortyzacyjnego zaksięgowano miesięczne zużycie środków trwałych (metoda liniowa), a następnie rozliczono amortyzację:

- w ciężar kosztów działalności podstawowej 1 000

- w ciężar kosztów zarządu ………

Rozwiązanie:

Mamy podane stawki amortyzacji roczne. Musimy więc obliczyć miesięczną wartość odpisów dla poszczególnych środków trwałych.

Łączne miesięczne zużycie wynosi: 1 325 zł, z czego 1 000 zł rozliczamy na koszty działalności podstawowej, a 325 zł na koszty zarządu (zakładam, że jednostka prowadzi ewidencję w 4 i 5). Księgowanie:

Przykład nr 4

Przyjęto od nowego wspólnika komputer w formie aportu (PK, PT) 6 000

Rozwiązanie:

Mamy dokument PT, a więc przyjmujemy na stan komputer. Do konta pozostałe rozrachunki należałoby prowadzić ewidencję analityczną z imieniem i nazwiskiem wspólnika.

Przykład nr 5

(PK, PT)- otrzymano w formie darowizny drukarkę od kontrahenta B o wartości 10 000 i dotychczasowym umorzeniu 3 000. Rozliczono pierwszy miesiąc- 425.

Rozwiązanie:

Obecna wartość netto środka trwałego wynosi 10 000-3 000= 7 000. W takiej kwocie przyjmujemy na konto środki trwałe.

- PT

- Rozliczenie darowizny

- Równoległy zapis amortyzacji miesięcznej

- Przeksięgowanie kosztów w koszty według miejsc powstawania

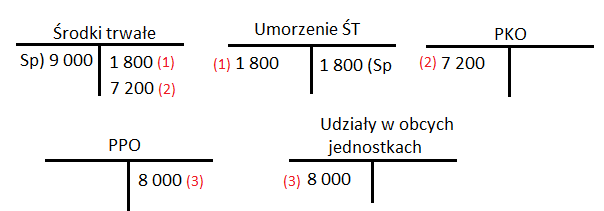

Przykład nr 6

(PK) wniesiono do spółki SG udziały w formie aportu: dwa skanery o wartości początkowej 9 000 i dotychczasowym umorzeniu 1 800. Wartość godziwa nabytych udziałów 8 000.

Rozwiązanie:

Wartość przekazanego aportu (według naszej ewidencji) to 9 000- 1 800= 7 200. Jest to wartość księgowa netto, która zaliczamy do pozostałych kosztów operacyjnych.

- Przeksięgowanie dotychczasowego umorzenia

- Przeksięgowanie wartości księgowej netto w koszty

- Nabycie udziałów w obcych jednostkach (wartość godziwa)

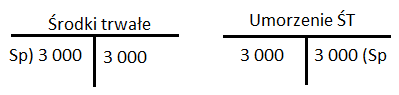

Przykład nr 7

(LT) zlikwidowano środek trwały. Wp= 3 000. Umorzenie=3 000

Rozwiązanie:

Środek trwały został całkowicie zamortyzowany.

Jego wartość księgowa netto jest równa 0.

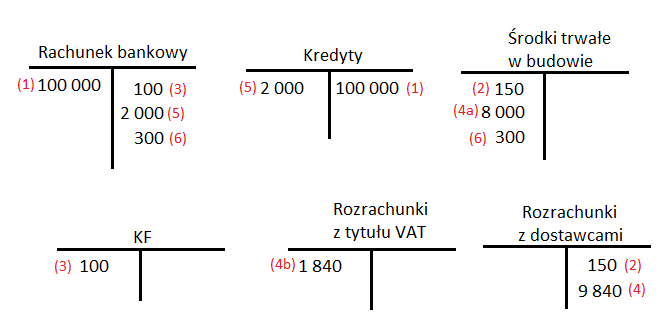

Przykład nr 8

Zadanie dotyczące środków trwałych w budowie:

- (WB) Otrzymano kredyt inwestycyjny na budowę hali 100 000

- Otrzymano rachunek od PHU za prace porządkowe w hali 150

- (WB) Opłacono prowizję bankową od kredytu 100

- Otrzymano fakturę VAT od firmy TOTAL za wyposażenie stoiska w hali:

- Wartość netto 8 000

- VAT 23% ………

- (WB) Spłacono pierwszą ratę kredytu 2 000

- (WB) Zapłacono odsetki od kredytu inwestycyjnego 300

Rozwiązanie:

Może macie jakieś pytania? Albo chcecie przerobić jakiś temat, bo go nie rozumiecie? Dajcie mi znać w komentarzu lub na maila. A następny wpis będzie o wartościach niematerialnych i prawnych. Do usłyszenia 🙂

Środki trwałe mogą stwarzać wiele problemów. Jednym z nich jest trwała utrata wartości środka. Nie zawsze jest wiadome kiedy nastąpiły przesłanki utraty wartości lub jakiej wielkości odpis należy wykonać. W takich sytuacjach pomaga kalkulator trwałej utraty wartości środka trwałego .

Dlaczego zostało utworzone konto rozliczenie zakupu co jeśli tego konta nie otworzymy

Rozliczenie zakupu umożliwia łatwiejszą weryfikację rozrachunków, np. czy mamy daną fakturę albo czy środek trwały został przyjęty. Nic się nie stanie, jeżeli nie otworzymy tego konta. Jest ono techniczne, więc ma tylko nam pomóc 🙂 Pozdrawiam

Zastanawiam się dlaczego kredyt w całości (100000zl) nie został zakwalifikowany w ciężar konta ‚ŚT w budowie’ zanim zobaczyłam rozwiązanie byłam przekonana, że tak to zostanie rozliczone :/