Witajcie 🙂

Dzisiaj opowiem na temat środków trwałych w budowie.

Zgodnie z art. 3 ust. 1 pkt 16 środki trwałe w budowie to zaliczane do aktywów trwałych środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka trwałego.

Tak jak wspominałam ostatnio środki trwałe w budowie nie podlegają amortyzacji. Dopiero przyjęcie środka trwałego na stan pozwala dokonać odpisów amortyzacyjnych. Przyjęcie środka trwałego na stan uruchamia dokument OT. Jeżeli środek trwały wymaga montażu na początku zaliczamy go do środków trwałych w budowie.

Co zwiększa wartość środków trwałych w budowie?

Wydatki zwiększające wartość środków trwałych w budowie:

- zakup materiałów (albo ich przekazanie z magazynu)

- nadzory,

- wynagrodzenia wraz z narzutami,

- odsetki od kredytów zaciągniętych na remont,

- kary, grzywny, odszkodowania związane z budową,

- odsetki za zwłokę,

- podatek VAT niepodlegający odliczeniu.

Jeżeli sprzedajemy środek trwały w budowie albo otrzymamy go w formie darowizny to jest to PPO (pozostałe przychody operacyjne).

Jeżeli przekazujemy go w formie darowizny to zaliczamy to do PKO (pozostałe koszty operacyjne). Do tych kosztów zaliczamy także wartość księgową netto środków trwałych w budowie.

Ta pozycja bilansowa jest bardzo prosta, dlatego od razu przejdziemy do przykładów 😉

Przykład 1

OT- przyjęto kserokopiarkę do użytkowania 10 300

Rozwiązanie:

Przykład 2

Otrzymano fakturę za usługi budowlane związane z budową nowego pieca:

- wartość netto faktury 2 000

- podatek VAT 8% …………

- razem do zapłaty ………..

Rozwiązanie:

Przykład 3

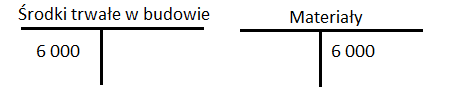

Wydano z magazynu materiały budowlane na potrzeby budowy nowego pieca 6 000

Rozwiązanie:

Przykład 4

Zakończono budowę i przyjęto piec do używania 7 600

Koszty prac budowlanych bez efektu gospodarczego 400

Rozwiązanie:

Przykład do domu

1) FaVAT- otrzymano fakturę płatną przelewem za komputery:

- wartość części składowych 5 000

- koszty montażu 1 000

- podatek VAT 23% ……….

- Razem do zapłaty ………

2) OT- przyjęto komputery do użytkowania i rozliczono fakturę 6 000

Przykład ten rozwiążę następnym razem. Wtedy też zrobię kilka przykładów z księgowań związanych ze środkami trwałymi. Do usłyszenia 🙂

|

Sprawdź swoją wiedzę z tematu… Zasady rachunkowości |

gdzie znajdę odpowiedź na to zadanie domowe?

Pozdrawiam

Niestety nie zauważyłam tego i nie ma na stronie odpowiedzi na to zadanie.

Rozwiązanie:

1)

Środki trwałe w budowie po stronie WN kwota 6 000 zł

Rozrachunki z tytułu VAT po stronie WN 1 380 zł

Rozrachunki z dostawcami po stronie MA 7 380 zł

2)

Środki trwałe w budowie po stronie MA 6 000 zł

Środki trwałe po stronie WN 6 000 zł

Pozdrawiam, Asia 🙂