Witajcie 🙂

W dzisiejszym wpisie będzie na temat środków trwałych. Myślę, że na ten temat poświęcę dwa albo trzy artykuły. Jest to bardzo duży materiał, dlatego na pewno jeden wpis przeznaczę na same przykłady.

Ustawa o rachunkowości w art. 3 ust. 1 pkt 15 reguluje definicję środków trwałych:

„rozumie się przez to, z zastrzeżeniem pkt 17, rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zalicza się do nich w szczególności:

- nieruchomości – w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

- maszyny, urządzenia, środki transportu i inne rzeczy,

- ulepszenia w obcych środkach trwałych,

- inwentarz żywy.”

Środki trwałe zaliczamy do aktywów trwałych i rzeczowych aktywów trwałych. Analizując przepis, środki trwałe muszą spełniać trzy warunki:

- okres ich ekonomicznej użyteczności musi być dłuższy niż rok -> inaczej mówiąc, wykorzystujemy go dłużej niż 12 miesięcy,

- kompletny, zdatny do użytku -> po przyjęciu musi być możliwy do wykorzystania, czyli po wszelkich ulepszeniach, montażu, instalacji itd.,

- przeznaczony na potrzeby jednostki -> musi być związany z prowadzeniem działalności gospodarczej.

Co zaliczamy do środków trwałych?

Wskazuje to UoR (patrz: wyżej), ale także rozporządzenie Rady Ministrów z dnia 10 grudnia 2010r. w sprawie Klasyfikacji Środków Trwałych (KŚT).

Według tego rozporządzenia do środków trwałych zaliczamy (wraz z ich numeracją):

0- Grunty

1- Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego

2- Obiekty inżynierii lądowej i wodnej

3- Kotły i maszyny energetyczne

4- Maszyny, urządzenia i aparaty ogólnego zastosowania

5- Maszyny, urządzenia i aparaty specjalistyczne

6- Urządzenia techniczne

7- Środki transportu

8- Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane

9- Inwentarz żywy

Wycena środka trwałego

Żeby przyjąć do ewidencji środek trwały, musimy wiedzieć jaka jest jego cena. Jak ją ustalić? Wartość początkową wyceniamy:

- według ceny zakupu lub ceny nabycia- w przypadku umowy kupna-sprzedaży,

- według kosztu wytworzenia- w przypadku wytworzenia we własnym zakresie. Koszt wytworzenia to ogół czynników poniesionych na wytworzenie składnika majątkowego w postaci ŚT.

- według wartości godziwej (w przypadku darowizny, aportu i spadku).

Ewidencja zakupu

W ewidencji zakupu ŚT obowiązkowym kontem jest konto rozliczenie zakupu. Jest to konto niebilansowe, rozliczeniowe, ujmuje się na nim FaVAT za ŚT oraz przyjęcie ŚT na stan.

W przypadku kiedy środek trwały nie wymaga montażu to od razu zaliczamy go do ŚT.

- FaVAT za zakupiony środek trwały

- PT- przyjęcie środka trwałego na stan

- Wyksięgowanie podatku VAT naliczonego

Jeżeli środek trwały wymaga montażu na początku zaliczamy go do środków trwałych w budowie. Tą pozycję omówię jak skończę temat środków trwałych 😉

Likwidacja środka trwałego (dowód LT)

Dowód LT jest dowodem potwierdzającym zdjęcie za stanu środka trwałego. Zdjęcie ze stanu oznacza przekazanie go do sprzedaży, w formie darowizny, wniesienie aportem do innego podmiotu, ale też w sytuacjach losowych jego zniszczenie. LT umożliwia ustalenie wartości księgowej netto środka trwałego. Ewidencja likwidacji środka trwałego:

Sprzedaż środka trwałego

Sprzedaż środka trwałego zaliczamy do pozostałych przychodów operacyjnych (PPO).

1. FaVAT sprzedaż środka trwałego

a) wartość netto

b) należny VAT

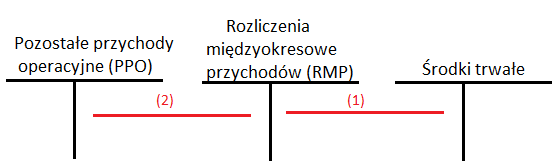

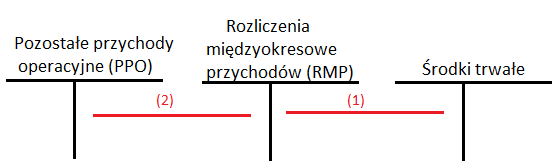

Środek trwały otrzymany w formie darowizny

Środek trwały można otrzymać w formie darowizny (jest to nieodpłatna forma przekazu).

- PT- przyjęcia środka trwałego na stan

- Rozliczenie darowizny (analogicznie do odpisów amortyzacyjnych)

Pojawiło się w ewidencji konto RMP, czyli rozliczenia międzyokresowe przychodów. Znajduje się ono w pasywach w pozycji B4. Jest to konto, które umożliwia rozliczanie w czasie (które odnosi się np. do kilku miesięcy czy lat). O tym koncie napiszę także później, ponieważ ten temat zalicza się do rachunkowości finansowej.

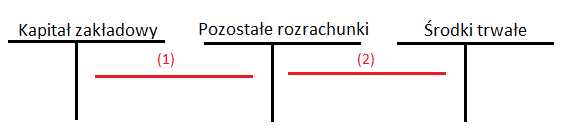

Aport- wkład środka trwałego

Wniesienie środka trwałego do innego podmiotu to tzw. aport, czyli wkład niepieniężny. Osoba wnosząca środek trwały aportem (np. nieruchomość) otrzymuje w zamian za ten wkład udziały.

Jeżeli ktoś wniesie środek trwały aportem do jednostki to ta jednostka księguje aport tak:

- Wartość zadeklarowana w umowie

- Wartość rynkowa

Ale może też tak być, że nasza jednostka wnosi aportem środek trwały do innej jednostki. W tym przypadku, żeby zrozumieć księgowanie, niezbędny jest przykład.

Przykład 1:

Spółka wniosła środek trwały do innej jednostki aportem. Wartość początkowa środka trwałego 3 000. Dotychczasowe umorzenie 2 000. Wartość udziałów 1 500.

- Przeksięgowanie dotychczasowego umorzenia (zużycia środka trwałego)

- Wartość netto środka trwałego (Wp-umorzenie)

- Przekazanie środka trwałego w formie aportu w zamian za udziały (wartość udziałów)

Punkty 1 i 2 to nic innego jak likwidacja środka trwałego (LT).

Na dzisiaj to tyle. Pewnie zastanawiacie się, co to jest umorzenie. Jest to ściśle powiązane z amortyzacją (mam nadzieję, że pamiętacie, że jest to koszt układu rodzajowego, czyli 4). Jest kilka metod naliczania amortyzacji i o tym będzie kolejny wpis. Do usłyszenia 🙂

|

Sprawdź swoją wiedzę z tematu… Środki trwałe |

Nie każdy o tym wie, ale może nastąpić trwała utrata wartości środka trwałego. Jeśli nie wiadomo czy zaistniały przesłanki do utraty wartości lub nastąpiła utrata i nie wiadomo jakiej wielkości ustalić odpis aktualizujący, warto skorzystać z kalkulatora utraty wartości środków trwałych na 24iValue.

A jak zlikwidować środek trwały z odpisem z tyt. utraty wartości?

pozdrawiam

Jeżeli jednostka dokonała odpisu z tyt. utraty wartości, wtedy należy najpierw rozwiązać odpis (Wn Odpis z tyt. utraty ŚT, Ma ŚT), potem umorzenie, a jeżeli wciąż coś zostało w ramach wartości początkowej to wówczas przeksięgowujemy resztę wartości w PKO.