Witajcie 🙂

Dzisiaj kontynuujemy temat rachunku przepływów pieniężnych. Ostatnio pisałam, że dwie metody jego sporządzania różnią się w sferze działalności operacyjnej. Dzisiaj nauczymy się jak rozpoznać kiedy są wpływy i wypływy i jak je klasyfikować.

Linki do druków rachunku przepływów pieniężnych:

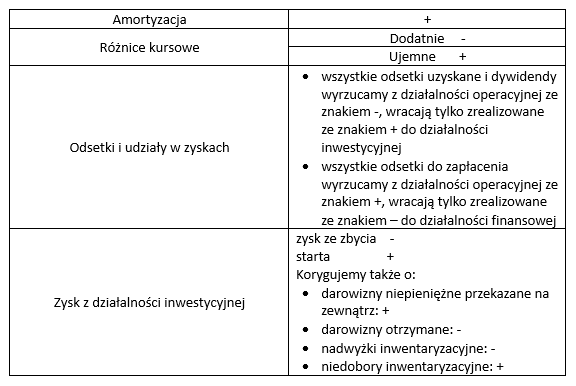

W Cash flow metodzie pośredniej główną pozycją jest zysk netto w działalności operacyjnej, który podlega korektom. Korekty te umożliwiają określenie wyniku kasowego (w rachunku zysków i strat mamy wynik memoriałowy).

Jak korygujemy?

Spadek stanu aktywów korygujemy na plus

Wzrost stanu aktywów korygujemy na minus

Spadek stanu pasywów korygujemy na minus

Wzrost stanu pasywów korygujemy na plus

Ogólne zasady dotyczące korekt

Kiedy powstają wpływy lub wypływy?

Przykład 1

W firmie wystawiono fakturę dla odbiorcy na kwotę 300 000 zł, faktura zostanie zapłacona za 15 dni, zatem do tego momentu powstanie równolegle należność od odbiorcy. Zakładamy brak kosztów i brak podatku.

Rachunek zysków i strat

Przychody: 300 000

Koszty: –

Zysk netto: 300 000

Bilans

Zysk netto 300 000

Należności 300 000

Aktywa= Pasywa

Nie ma żadnego wpływu pieniężnego, dlatego nie ma rachunku przepływów pieniężnych.

Przykład 2

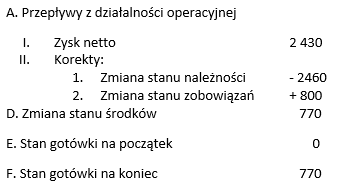

Firma zaksięgowała w 2014r.

- Przychody ze sprzedaży netto: 10 000 (z VAT: 12 300) klienci zapłacili z tego 8 000 (9 840 z VAT), należności: 2460

- w koszty operacyjne zaksięgowała zakup materiałów: 3 000 (z VAT: 3690) w pełni opłacone

- wynagrodzenia: 3000 (wypłaciła 2400), zobowiązania 600

- ubezpieczenia społeczne: 1000 (zapłaciła 800), zobowiązania 200

- odprowadziła do US VAT: (VAT należny: 2 300 – VAT naliczony: 690= 1 610)

Rachunek zysków i strat

Przychody ze sprzedaży: 10 000

Koszty operacyjne 7 000

w tym:

materiały: 3 000

wynagrodzenia: 3 000

ubezpieczenia społeczne: 1 000

Zysk brutto: 3 000

Podatek dochodowy: 570

Zysk netto: 2 430

CF- metoda bezpośrednia

CF- metoda pośrednia

Na dzisiaj to wszystko. Mam nadzieję, że już umiecie sporządzić rachunek przepływów pieniężnych. Od środy zaczynamy inwestycje. Do usłyszenia 🙂

Cześć dzięki za wpis !

Świetne!

dziękuję 🙂

Wreszcie zrozumiałam 😀 dziękuję za ten wpis, uratowałaś mnie przed poprawką na studiach

Cześć wielkie dzięki za wpis dla nas !