Witajcie 🙂

Dzisiaj na temat rachunku przepływów pieniężnych, częściej zwanym cash flow. Pierwsze co musimy wiedzieć to to, że ten element sprawozdania finansowego sporządzają jednostki podlegające badaniu sprawozdania finansowego (patrz: artykuł o badaniu). Po drugie, mam dwa metody sporządzania cash flow:

- Metoda bezpośrednia

- Metoda pośrednia

Dzisiaj omówię ogólne zasady, a w poniedziałek porobię zadanka, żebyście zrozumieli jak to się liczy 😉

Najważniejsza zasada w cash flow polega na tym, że stosujemy metodę kasową, czyli ewidencjonujemy tylko to co zostało zrealizowane.

Ogólny schemat cash flow składa się z 3 elementów:

- Działalność operacyjna

- Działalność inwestycyjna

- Działalność finansowa

Różnica między dwoma wariantami wynika z działalności operacyjnej. Którą stosować? W praktyce stosowana jest częściej metoda pośrednia. Jest to związane z tym, że jeżeli stosujemy metodę bezpośrednią to informację dodatkową musimy wyliczyć metodą pośrednią. Aby sporządzić cash flow metoda pośrednią musimy mieć bilans i rachunek zysków i strat. Do metody bezpośredniej potrzebujemy wszystkich obrotów na kontach.

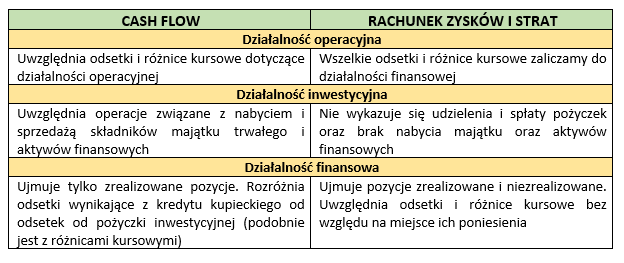

Cash flow jest trochę zbliżone do rachunku zysków i strat, ale są jednak różnice, które przedstawiłam w tabelce:

Metoda pośrednia

Główną pozycją w tej metodzie w działalności operacyjnej jest zysk (strata) netto, który zostają skorygowana o:

- Amortyzację

- Zyski (straty) z tytułu różnic kursowych

- Odsetki i udziały w zyskach (dywidendy)

- Zysk (strata) z działalności inwestycyjnej

- Zmiana stanu rezerw

- Zmiana stanu zapasów

- Zmiana stanu należności

- Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów

- Zmiana stanu rozliczeń międzyokresowych

- Inne korekty

Metoda bezpośrednia

Przepływy środków pieniężnych z działalności operacyjnej dzielą się na:

1) Wpływy:

- sprzedaż

- inne wpływy z działalności operacyjnej

2) Wydatki:

- dostawy i usługi

- wynagrodzenia netto

- ubezpieczenia społeczne i zdrowotne oraz inne świadczenia

- podatki i opłaty o charakterze publicznoprawnym

- inne wydatki operacyjne

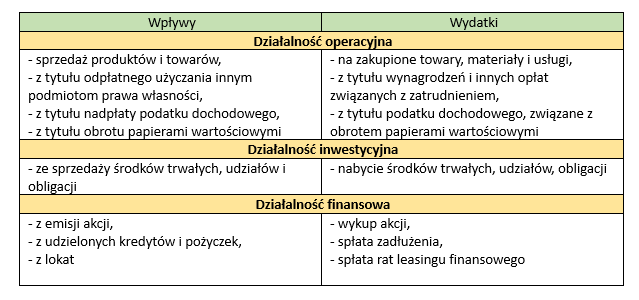

Ogólny schemat kategorii zdarzeń należących do działalności w cash flow

W poniedziałek wyjaśnię na czym polegają korekty oraz jak je liczyć. Do usłyszenia! 🙂

W poniedziałek wyjaśnię na czym polegają korekty oraz jak je liczyć. Do usłyszenia! 🙂