Witajcie 🙂

Dzisiaj na temat inwestycji. Zaliczamy je do aktywów jednostki. Wyróżniamy inwestycje:

- długoterminowe (zaliczane do aktywów trwałych)

- krótkoterminowe (zaliczane do aktywów obrotowych)

Inwestycje uregulowane są w prawie polskim w dwóch aktach prawnych:

- ustawa o rachunkowości

- rozporządzenie Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych

UoR definiuje inwestycje bardzo szeroko. Inwestycje są to:

- aktywa

- posiadane przez jednostkę (musi posiadać jednostka dany tytuł do aktywa)

- w celu osiągnięcia z nich korzyści ekonomicznych […],

- a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz są posiadane przez nią w celu osiągnięcia tych korzyści.

W przypadku zakładów ubezpieczeń i zakładów reasekuracji przez inwestycje rozumie się lokaty.

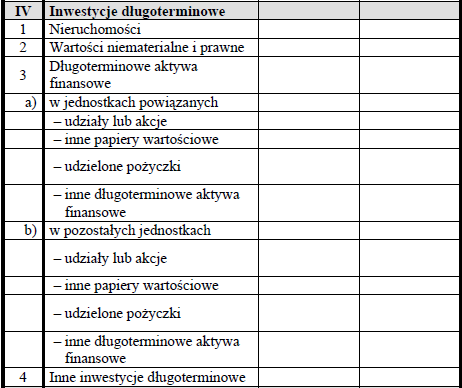

Inwestycje długoterminowe

Inwestycje długoterminowe są płatne i wymagalne lub przeznaczone do zbycia w okresie powyżej 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia.

Wycena inwestycji długoterminowych

Nieruchomości oraz wartości niematerialne i prawne zaliczane do inwestycji możemy wycenić według:

- cen nabycia lub

- kosztów wytworzenia lub

- wartości przeszacowanej (po aktualizacji wyceny środków trwałych), pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości lub

- według ceny rynkowej bądź inaczej określonej wartości godziwej

Inwestycje krótkoterminowe

Inwestycje krótkoterminowe są płatne i wymagalne lub przeznaczone do zbycia w okresie do 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia albo stanowią aktywa pieniężne.

Wycena inwestycji krótkoterminowych

Wyceniamy według:

- ceny (wartości) rynkowej albo

- według ceny nabycia lub ceny (wartości) rynkowej, zależnie od tego, która z nich jest niższa

- albo według skorygowanej ceny nabycia – jeżeli dla danego składnika aktywów został określony termin wymagalności, a krótkoterminowe inwestycje, dla których nie istnieje aktywny rynek, w inny sposób określonej wartości godziwej.

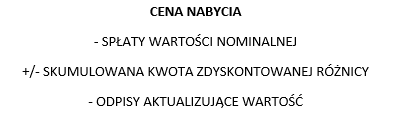

Po raz pierwszy pojawił się zwrot skorygowana cena nabycia. Oto definicja:

Skorygowana cena nabycia aktywów finansowych i zobowiązań finansowych to cena nabycia (wartość), w jakiej składnik aktywów finansowych lub zobowiązań finansowych został po raz pierwszy wprowadzony do ksiąg rachunkowych, pomniejszona o spłaty wartości nominalnej, odpowiednio skorygowana o skumulowaną kwotę zdyskontowanej różnicy między wartością początkową składnika i jego wartością w terminie wymagalności, wyliczoną za pomocą efektywnej stopy procentowej, a także pomniejszona o odpisy aktualizujące wartość.

A schematycznie wygląda to tak:

Kiedy ujmujemy inwestycje?

Art. 35 mówi, że ujmujemy je na dzień ich nabycia lub powstania według ceny nabycia albo ceny zakup, jeżeli koszty przeprowadzenia i rozliczenia transakcji nie są istotne.

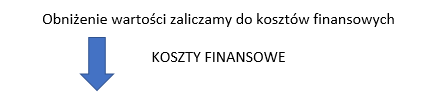

Inwestycje mogą trwale utracić swoją wartość (podobnie jak środki trwałe), dlatego należy dokonać odpisu z tego tytułu nie później niż na koniec okresu sprawozdawczego.

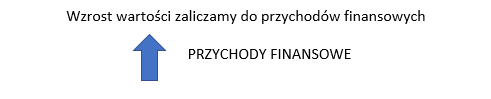

W przypadku inwestycji krótkoterminowych wyceny według ceny rynkowej:

Skutki przeszacowania pozostałych inwestycji długoterminowych zwiększające ich wartość do poziomu cen rynkowych, zwiększają kapitał (fundusz) z aktualizacji wyceny.

Przykład 1

Spóła zainwestowała w krótkoterminowe obligacji o wartości 30 000 zł. Wartość rynkowa wynosi 28 000 zł na dzień bilansowy. Spółka musi wykazać obligacje według wartości rynkowej, ponieważ stosuje zasady ostrożnej wyceny.

- zakup papierów wartościowych

- wycena bilansowa papierów wartościowych (jest to różnica między ceną nabycia a wartością rynkową)

Na dzisiaj to tyle. W piątek zacznę omówienie Krajowych Standardów Rachunkowości. Do usłyszenia! 🙂