Witajcie 😊

Dzisiaj zaczynamy artykuły związane z treściami przedstawionymi we wcześniejszych wpisach. Praktyka czyni mistrza, dlatego w każdym wpisie rozwiążę 3 zadania i zadam Wam jedno w ramach „pracy domowej” do samodzielnego przećwiczenia. Zadanie to będzie rozwiązane w kolejnym wpisie. Zapraszam do nauki! 😊

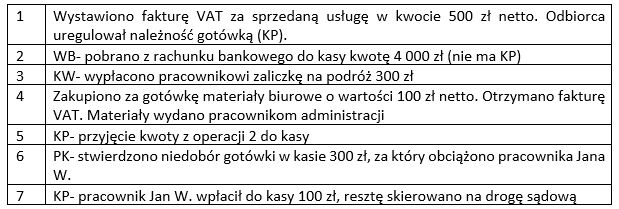

Zadanie nr 1

Spółka prowadzi ewidencję tylko w układzie rodzajowym („4”). Zaksięguj poniższe operacje:

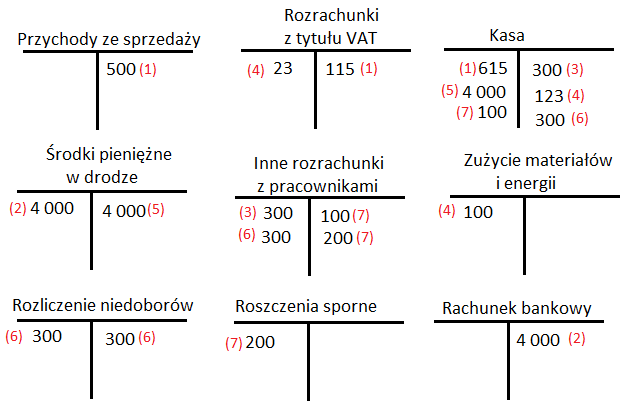

Rozwiązanie

Zadanie nr 2

W marcu i kwietniu 2016 roku w spółce wystąpiły następujące zdarzenia:

- W dniu 31 marca wystawiono fakturę za sprzedane usługi dla spółki akcyjnej za pół roku z góry o wartości netto 60 000 zł.

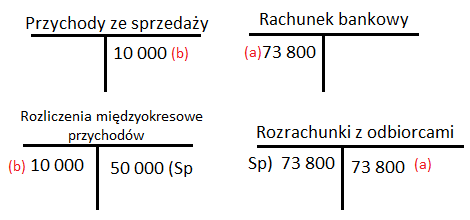

- W dniu 14 kwietnia 2016 r. spółka wpłaciła na rachunek bankowy 73 800 zł (WB).

Polecenia:

- Zaksięguj powyższe operacje z podziałem na miesiące (marzec, kwiecień).

- Ustal, kiedy powstanie obowiązek w podatku należnym (spółka rozlicza VAT miesięcznie).

Rozwiązanie

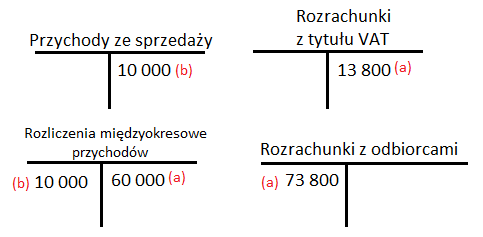

Marzec 2016 r.:

Kwiecień 2016 r.:

Obowiązek podatkowy powstanie w marcu 2016 r. Podstawą opodatkowania jest kwota 60 000 zł, natomiast podatek należny wynosi 13 800 zł.

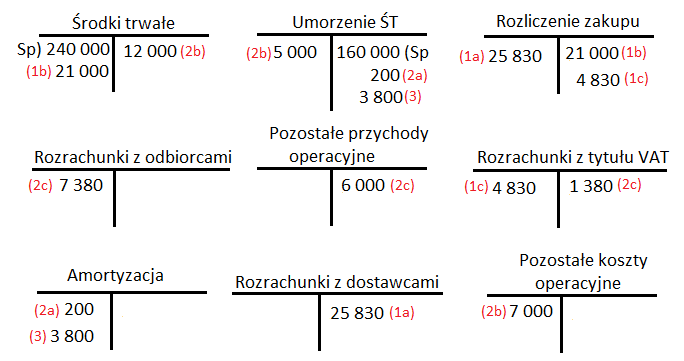

Zadanie nr 3

Salda początkowe na dzień 1 maja 2016 r.:

- Środki trwałe 240 000

- Umorzenie ŚT 160 000

Środki trwałe amortyzowane są metodą liniową ze stawką 20% począwszy od następnego miesiąca po miesiącu, w którym przyjęto środek trwały. W maju 2016 roku miały miejsce następujące zdarzenia:

- Otrzymano fakturę o wartości netto 20 000 za środek trwały. Wymaga on montażu (zgodnie z fakturą VAT wartość netto wynosi 1 000 zł). Zapłata w ciągu 14 dni za fakturę. Przyjęto środek trwały- PT.

- Sprzedano samochód osobowy, którego wartość początkowa wynosiła 12 000, a umorzenie dotychczasowe- 4 800. Cena sprzedaży wynosi 6 000+ 23% VAT

- Naliczono amortyzację urządzeń technicznych i maszyn za maj.

Rozwiązanie

Obliczenia do operacji nr 3:

Zadanie do domu

W styczniu 2014 roku miały miejsce następujące zdarzenia:

- W wyniku pożaru zniszczeniu uległy meble o wartości początkowej 5 000 i dotychczasowym umorzeniu 3 000.

- Otrzymano fakturę za zakupione towary o wartości 3 000 zł+ 23% VAT. Towary przyjęto w cenie zakupu.

- WB- otrzymano odszkodowanie za straty w pożarze 1 500.

- Wycofano z używania środek trwały o wartości początkowej 4 500 i umorzeniu 4 300 ze względu na przestarzałość technologii.

- Sprzedano towary, wartość brutto 12 300. WZ- 8 000.

- Wydano z magazynu materiały biurowe dla działu księgowości 5 000.

- Naliczono amortyzację w wysokości 400 za bieżący miesiąc.

Polecenie:

Zaksięguj powyższe operacje. Spółka prowadzi ewidencję wyłącznie w układzie rodzajowym.

Dzisiaj to tyle. Tak jak pisałam wyżej, w środę rozwiązanie ostatniego zadania. Do usłyszenia! 🙂