Witajcie 😊

W dzisiejszym wpisie trochę o liście płac z zadania do domu, trochę o leasingu, a trochę o materiałach. Zapraszam do wspólnego rozwiązywania zadań!

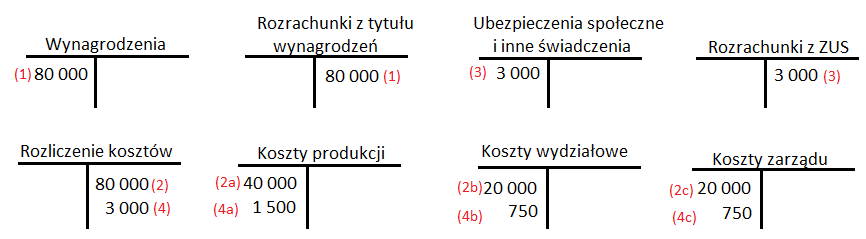

Zadanie do domu

Lista płac- naliczono wynagrodzenia dla pracowników 80 000, z czego połowa na produkcję, 25% na wydział 8, reszta zarząd. Pk- składki ZUS obciążające pracodawcę- łącznie 3 000. Zakładamy księgowanie w układzie rodzajowym oraz kalkulacyjnym.

Rozwiązanie

Największą trudnością w tym zadaniu były operacje nr 3 i 4, ponieważ trzeba było zwrócić uwagę, że są to składki na ubezpieczenie społeczne płacone przez pracodawcę, czyli zaliczamy je do kosztów pracodawcy. Musimy je rozdzielić proporcjonalnie jak wynagrodzenia brutto, czyli połowa na produkcję (1 500), koszty wydziałowe 25% (750) i reszta zarząd (750).

Zadanie nr 1

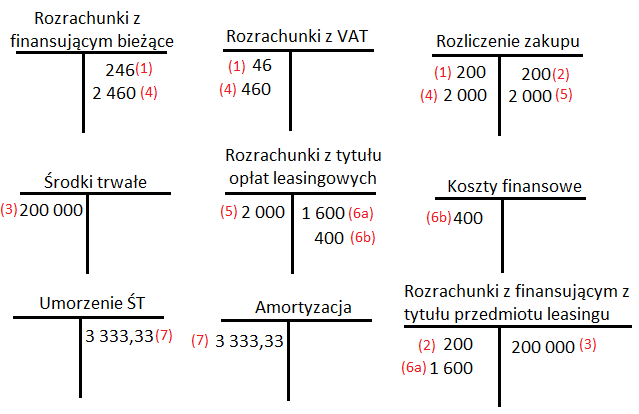

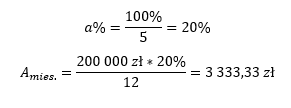

Spółka zawarła umowę leasingu na samochód osobowy. Umowa ta przenosi własność jej przedmiotu na spółkę po zakończeniu okresu umowy. W związku z tą umową spółka otrzymała fakturę za opłatę wstępną w wysokości 200 zł netto +VAT 23%. Przyjęto samochód osobowy do ewidencji w wartości 200 000 zł- PT. Następnie otrzymano fakturę za opłatę podstawową w wysokości 2 000 zł +VAT 23%, z czego część kapitałową stanowi 80% z wartości netto (należy rozliczyć część kapitałową i odsetkową). Przewidywany okres użytkowania samochodu osobowego wynosi 5 lat, metoda liniowa. Spółka prowadzi ewidencję kosztów tylko w układzie rodzajowym.

Zaksięguj powyższe operacje z punktu widzenia spółki oraz pierwszy miesiąc odpisu amortyzacyjnego.

Rozwiązanie

W pierwszej kolejności musimy ustalić kim jest spółka- finansującym czy korzystającym oraz jaki jest to rodzaj leasingu. Spółka zawarła umowę leasingu i ponosi z tego tytułu opłaty, czyli jest korzystającym. Leasing finansowy czy operacyjny? Umowa przenosi własność samochodu osobowego po zakończeniu umowy, poza tym spółka dokonuje odpisów amortyzacyjnych, a więc jest to leasing finansowy.

- Faktura za opłatę wstępną

- Rozliczenie opłaty wstępnej (zaliczenie jej na spłatę części kapitałowej zobowiązania)

- PT- przyjęcie na stan samochodu osobowego

- Faktura za opłatę podstawową

- Przeniesienie do rozliczenia opłaty podstawowej

- Rozliczenie opłaty leasingowej: a- część kapitałowa, b- część odsetkowa

- Pk- naliczenie odpisu amortyzacyjnego

Odpis amortyzacyjny:

Zadanie nr 2

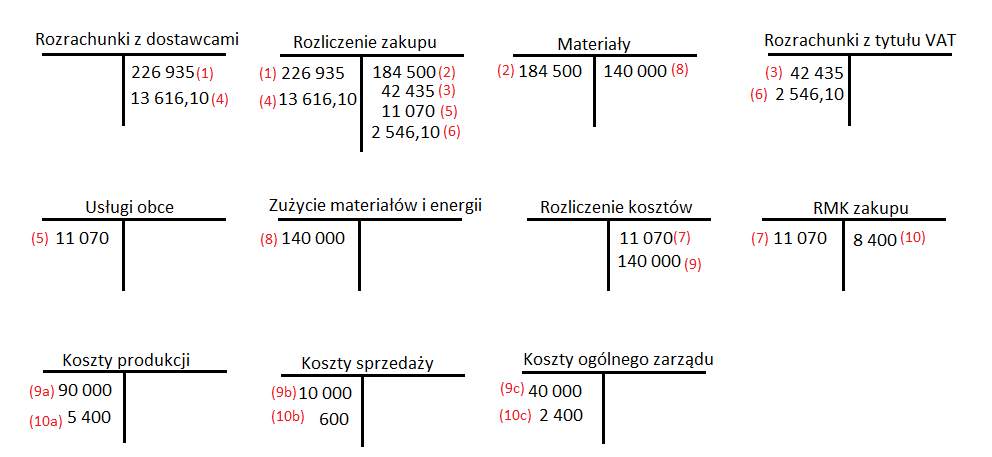

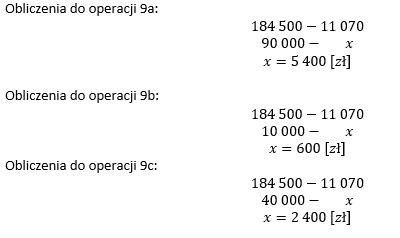

Spółka otrzymała materiały, które przyjęto do magazynu wraz z fakturą VAT na kwotę 184 500 zł + 23% VAT. Ponadto otrzymała fakturę za transport materiałów 11 070 zł netto +23% VAT. Po przyjęciu do magazynu w danym miesiącu wydano do zużycia materiały o wartości 140 000 zł, z czego:

- do produkcji 90 000 zł

- na opakowania 10 000 zł

- na cele ogólne 40 000 zł

Spółka wycenia materiały według rzeczywistej ceny nabycia, a koszty zakupu rozlicza w czasie. Zaksięguj zakup materiałów oraz ich zużycie. Spółka księguje koszty w 4 i 5.

Rozwiązanie

- Faktura VAT za zakupione materiały

- Pz- przyjęcie materiałów do magazynu

- Wyksięgowanie podatku VAT z faktury

- Faktura VAT za transport zakupionych materiałów

- Koszty transportu zaliczamy do kosztów Usługi obce

- Wyksięgowanie podatku VAT z faktury

- Przeksięgowanie kosztów rodzajowych do rozliczenie w czasie Rw- wydanie materiałów do zużycia

- Przeksięgowanie kosztów rodzajowych na układ funkcjonalny: a) do produkcji, b) na opakowanie sprzedawanych wyrobów gotowych, c) na cele ogólne przedsiębiorstwa

- Rozliczenie kosztów zakupu proporcjonalnie do zużycia

Zadanie do domu

Na podstawie wyciągu bankowego (WB) stwierdzono otrzymanie kredytu inwestycyjnego na 2 lata w wysokości 50 000 zł. Zapłacono z góry odsetki za cały okres kredytu- 2 400 zł. Zaksięguj otrzymanie kredytu, zapłacenie odsetek oraz pierwszy miesiąc.

Na dzisiaj to wszystko. Do usłyszenia w poniedziałek! 😊