Witajcie 😊

W pierwszej kolejności rozwiążemy zadanie do domu.

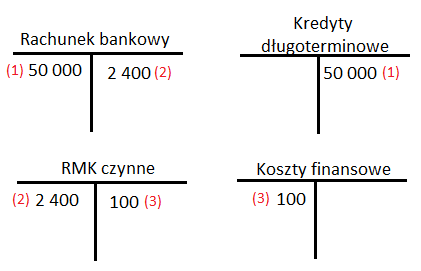

Zadanie do domu

Na podstawie wyciągu bankowego (WB) stwierdzono otrzymanie kredytu inwestycyjnego na 2 lata w wysokości 50 000 zł. Zapłacono z góry odsetki za cały okres kredytu- 2 400 zł. Zaksięguj otrzymanie kredytu, zapłacenie odsetek oraz pierwszy miesiąc.

Rozwiązanie

- WB- otrzymano kredyt inwestycyjny

- WB- zapłacono odsetki (przeksięgowanie do rozliczenia w czasie, ponieważ kredyt obejmuje 2 lata)

- Pk- przeksięgowanie odsetek za bieżący miesiąc

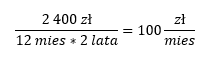

Obliczenia do operacji nr 3:

Zadanie nr 1

Spółka zakupiła samochód osobowy. Nakłady na nabycie i inne nakłady niezbędne do dostosowania auta do potrzeb spółki wynosiły 130 000 zł. Kurs euro na dzień przyjęcia samochodu do używania wynosił 4,2568 zł. Spółka założyła 5-letni okres używania i 20% rocznie amortyzację dla celów podatkowych. Oblicz roczny odpis amortyzacji bilansowej, roczny odpis KUP (uwzględnij przepisy dotyczące samochodów osobowych) oraz wartość księgową i podatkową samochodu.

Rozwiązanie

Roczny odpis amortyzacyjny w księgach rachunkowych:

![]()

Podstawa odpisów (zgodnie z art. 16 ust. 1 pkt 4 updop), które będą mogły zostać zaliczone do kosztów uzyskania przychodów, wynosi:

![]()

Roczny odpis KUP wynosi:

![]()

Obliczmy teraz kwotę, które nie może stanowić KUP:

![]()

Wartość księgowa i podatkowa samochodu będzie wynosić:

![]()

Zadanie nr 2

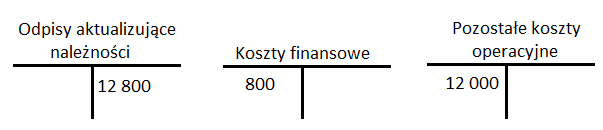

Jednostka posiada należność od odbiorcy postawionego w stan upadłości. Należność ta powstała w wyniku sprzedania wyrobów gotowych kontrahentowi w wysokości 12 000 zł + naliczone odsetki za zwłokę w kwocie 800 zł. Na dzień bilansowy 31 grudnia 20XX r. spółka dokonała odpisu aktualizującego na całą należność i odsetki. W maju następnego roku spółka umorzyła część należności (30%). Pozostałą część spóła zapłaciła przelewem (WB). Zaksięguj powyższe operacje.

Rozwiązanie

Księgowanie w grudniu 20XX r.:

Księgowanie w maju następnego roku:

Kwota umorzona: 12 000 zł*20%=3 600 zł

- Umorzona część należności

- WB- otrzymano zapłatę od dłużnika pozostałej części

- Rozwiązanie odpisu: a) należność główna (kwota po odjęciu części umorzonej), b) odsetki

Zadanie do domu

Saldo początkowe wybranych kont:

Środki trwałe 220 000

Umorzenie środków trwałych 90 000

W przedsiębiorstwie dokonano (w związku z planowaną budową) fizycznej likwidacji biurowca o wartości początkowej 120 000 i umorzeniu 84 000. Do likwidacji wykorzystano usługi firmy budowlanej, która wystawiła fakturę na kwotę 12 000 +23% VAT. Wartość odzysków z likwidacji (cegły i ramy okienne) wynosi 4 500. Zaksięguj powyższe operacje.

Do usłyszenia w środę! 😊