Witajcie! 😊

Dzisiaj już 50 wpis. Nawet nie wiem, kiedy to minęło. Dziękuję za to, że jesteście ze mną i witam wszystkich nowych odwiedzających, a wiem, że Was przybywa. W pierwszej kolejności rozwiążę zadanie do domu.

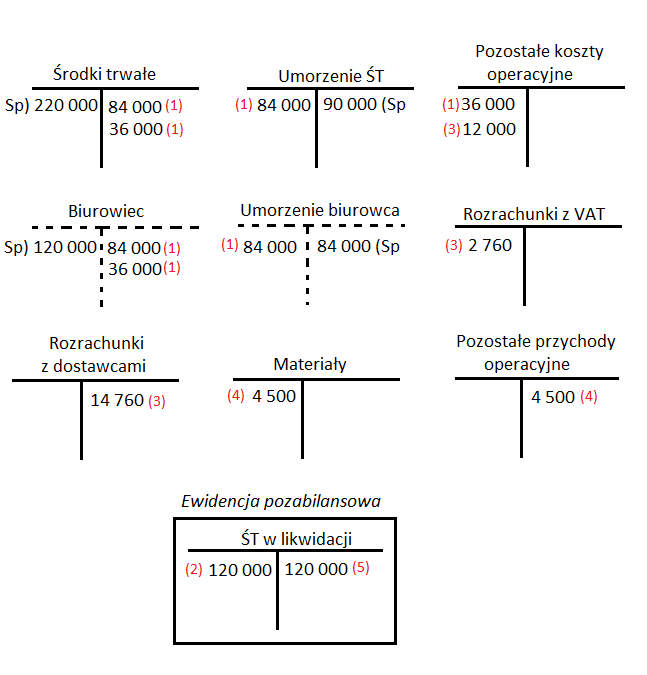

Zadanie do domu

Saldo początkowe wybranych kont:

Środki trwałe 220 000

Umorzenie środków trwałych 90 000

W przedsiębiorstwie dokonano (w związku z planowaną budową) fizycznej likwidacji biurowca o wartości początkowej 120 000 i umorzeniu 84 000. Do likwidacji wykorzystano usługi firmy budowlanej, która wystawiła fakturę na kwotę 12 000 +23% VAT. Wartość odzysków z likwidacji (cegły i ramy okienne) wynosi 4 500. Zaksięguj powyższe operacje.

Rozwiązanie

- LT- likwidacja środka trwałego

- Ujęcie środka trwałego w ewidencji pozabilansowej (w związku z tym, że likwidacja wiąże się z innymi kosztami i przychodami)

- FaVAT za koszty związane z likwidacją (zaliczane do PKO)

- Odzysk z likwidacji

- Zakończenie likwidacji (wyksięgowanie z ewidencji pozabilansowej)

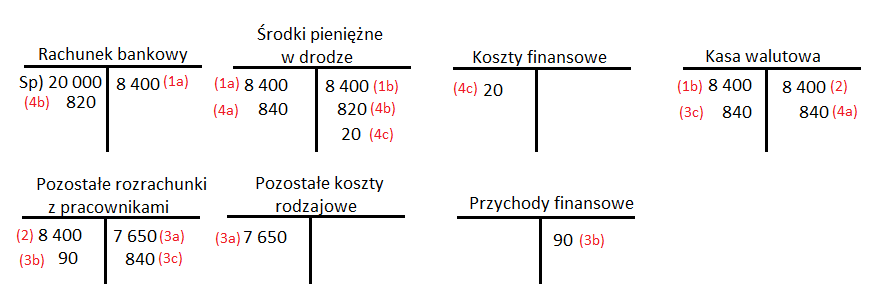

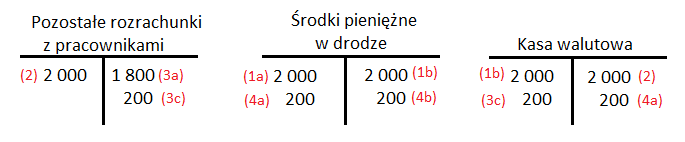

Zadanie nr 1

W spółce stan środków pieniężnych na rachunku bankowym na początek okresu wynosi 20 000 zł. W bieżącym okresie miały miejsce następujące operacje gospodarcze:

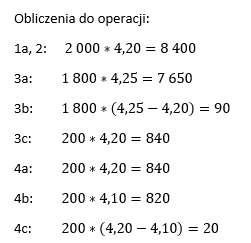

- Zakupiono w banku i przyjęto do kasy walutowej 2 000 euro. Bank potrącił równowartość z rachunku bieżącego po kursie sprzedaży wynoszącym 4,20.

- Wypłacono pracownikowi zaliczkę w kwocie 2 000 EUR.

- Koszty podróży wyniosły 1 800 EUR. Pracownik wpłacił pozostałą kwotę do kasy walutowej. Koszty przeliczono po kursie 4,25.

- Wpłacono do banku niewykorzystane środki pieniężne. Otrzymano wpłatę na rachunek bankowy po kursie kupna wynoszącym 4,10.

Zaksięguj powyższe operacje. Spółka wycenia koszty podróży służbowej według średniego kursu NBP z dnia poprzedzającego poniesienie kosztów. Rozchód środków pieniężnych w walucie obcej spółka wycenia według metody FIFO.

Rozwiązanie

Ewidencja w walucie polskiej:

Ewidencja w EUR:

Zadanie nr 2

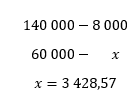

Saldo początkowe konta „Wyroby gotowe” wynosiło 60 000 zł, a konta „Koszty działalności podstawowej”- 90 000 zł na początek okresu. W bieżącym okresie wystąpiły zdarzenia:

- Pw- przyjęto wyroby gotowe według planowanego kosztu wytworzenia 88 000 zł

- Pk- rzeczywisty koszt wytworzenia wyrobów gotowych przyjętych do magazynu (2 000 szt.) 80 000 zł

- Pk- odchylenia od cen ewidencyjnych wyrobów gotowych 8 000 zł

- Wz- wydanie sprzedanych wyrobów gotowych (1 500 szt.) 60 000 zł

- FaVAT- sprzedano wyroby gotowe po cenie 50 zł/szt. +23% VAT

- Pk- odchylenia od cen ewidencyjnych przypadając na sprzedane wyroby gotowe

Zaksięguj powyższe operacje.

Rozwiązanie

Obliczenia do operacji nr 6:

Zadanie do domu

Zakupiono 100 szt. materiałów w jednostkowej cenie zakupu netto 40 zł i otrzymano fakturę ze stawką VAT 23%. Otrzymano także fakturę za transport materiałów, przy jednostkowych kosztach transportu 7 zł netto+ VAT 23%. Materiały przyjęto do magazynu dowodem Pz. Wydano do zużycia 80 szt. Materiałów zgodnie z dowodem Rw.

Cena ewidencyjna materiałów ustalona na poziomie ceny zakupu- 50 zł/szt.

Cena ewidencyjna materiałów ustalona na poziomie ceny nabycia 55 zł/szt.

Zaksięguj podane operacje gospodarcze różnymi wariantami wyceny materiałów, czyli według:

- rzeczywistej ceny nabycia

- rzeczywistej ceny zakupu (koszty zakupu są odnoszone w koszty bieżącego okresu)

- rzeczywistej ceny zakupu (koszty zakupu rozliczane w czasie)

- ewidencyjnej ceny ustalonej na poziomie ceny nabycia,

- ewidencyjnej ceny ustalonej na poziomie ceny zakupu (koszty zakupu są odnoszone w koszty bieżącego okresu)

- ewidencyjnej ceny ustalonej na poziomie ceny zakupu (koszty rozliczane w czasie na materiały wydane do zużycia i zapas końcowy).

Ustal także bilansową wartość materiałów na koniec okresu sprawozdawczego dla każdego wariantu oddzielnie.

Nie będę ukrywać, że jest to długie zadanie, dlatego w przyszłym wpisie zrobię to zadania i jeszcze jedno. Do usłyszenia w piątek! 😊