Witajcie! 😊

Pomyślałam, że będzie 10 części zadań (tj. 10 artykułów). Ostatni będzie całościowy. Będzie bilans otwarcia, salda początkowe, ok. 20 operacji, potem sporządzenie bilansu zamknięcia, RZiS. Dzisiaj tak jak zapowiadałam zadanie do domu i jeszcze jedno, ze względu na to, że to zadanie do domu jest obszerne. Zapraszam do sprawdzenia czy dobrze je rozwiązaliście 😊

Zadanie do domu

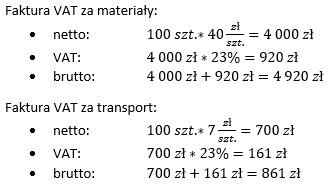

Zakupiono 100 szt. materiałów w jednostkowej cenie zakupu netto 40 zł i otrzymano fakturę ze stawką VAT 23%. Otrzymano także fakturę za transport materiałów, przy jednostkowych kosztach transportu 7 zł netto+ VAT 23%. Materiały przyjęto do magazynu dowodem Pz. Wydano do zużycia 80 szt. Materiałów zgodnie z dowodem Rw.

Cena ewidencyjna materiałów ustalona na poziomie ceny zakupu- 50 zł/szt.

Cena ewidencyjna materiałów ustalona na poziomie ceny nabycia 55 zł/szt.

Zaksięguj podane operacje gospodarcze różnymi wariantami wyceny materiałów, czyli według:

- rzeczywistej ceny nabycia

- rzeczywistej ceny zakupu (koszty zakupu są odnoszone w koszty bieżącego okresu)

- rzeczywistej ceny zakupu (koszty zakupu rozliczane w czasie)

- ewidencyjnej ceny ustalonej na poziomie ceny nabycia,

- ewidencyjnej ceny ustalonej na poziomie ceny zakupu (koszty zakupu są odnoszone w koszty bieżącego okresu)

- ewidencyjnej ceny ustalonej na poziomie ceny zakupu (koszty rozliczane w czasie na materiały wydane do zużycia i zapas końcowy).

Ustal także bilansową wartość materiałów na koniec okresu sprawozdawczego dla każdego wariantu oddzielnie.

Rozwiązanie

Należy pamiętać, że niezależnie od tego, który wariant ewidencji wybierzemy faktury są na tą samą kwotę. Różnica między wariantami będzie widoczna w dowodzie Pz i Rw.

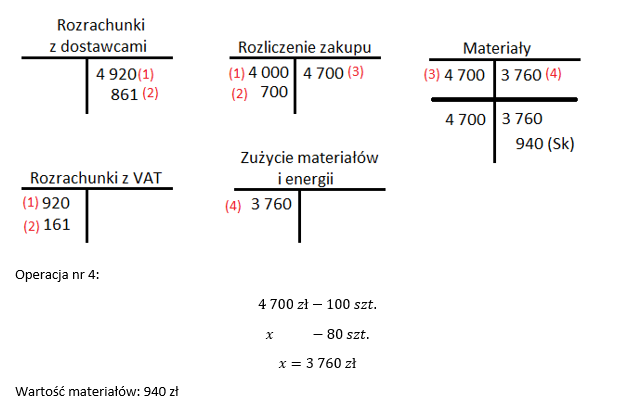

Wycena materiałów według rzeczywistej ceny nabycia

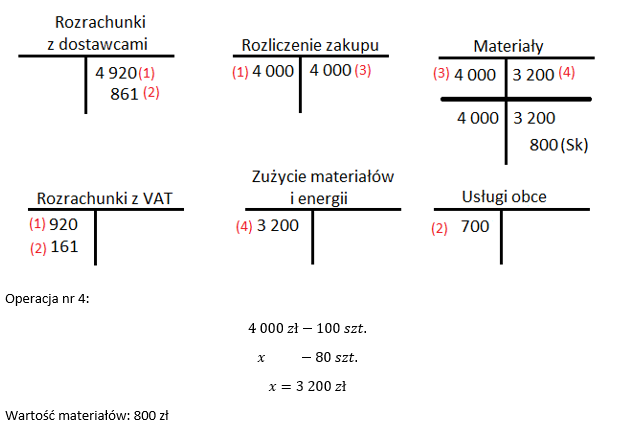

Wycena materiałów według rzeczywistej ceny zakupu (koszty zakupu są odnoszone w koszty bieżącego okresu)

Wycena materiałów według rzeczywistej ceny zakupu (koszty zakupu rozliczane w czasie)

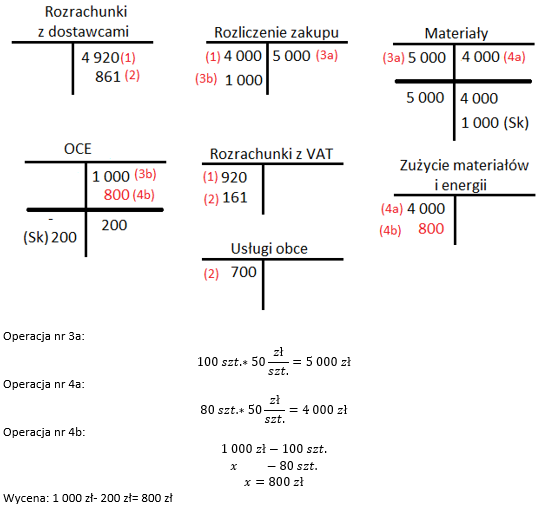

Wycena materiałów według ceny ewidencyjnej ustalonej na poziomie ceny nabycia

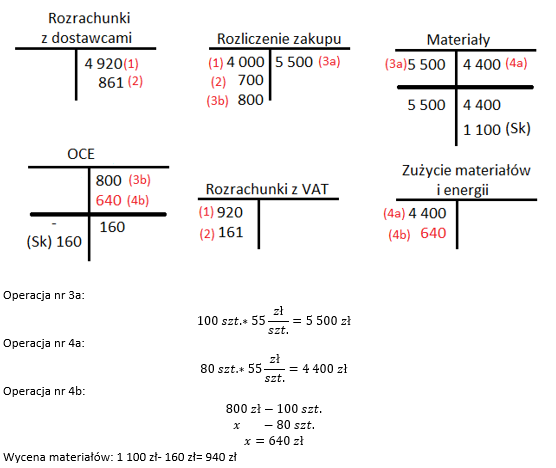

Wycena materiałów według ceny ewidencyjnej ustalonej na poziomie ceny zakupu (koszty zakupu są odnoszone w koszty bieżącego okresu)

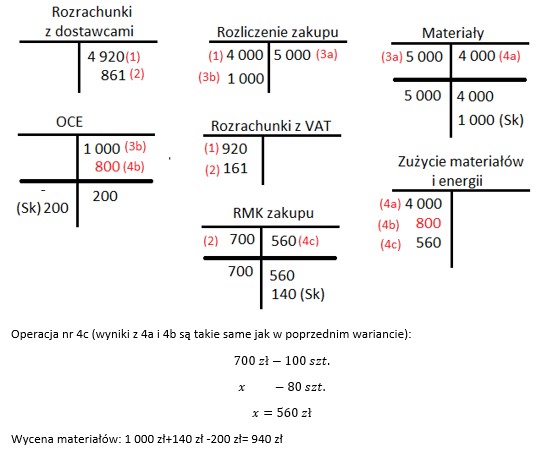

Wycena materiałów według ceny ewidencyjnej ustalonej na poziomie ceny zakupu (koszty rozliczane w czasie na materiały wydane do zużycia i zapas końcowy)

Zadanie nr 1

FaVAT- sprzedano zbędne materiały, 5 000+23%. Wz- 3000. Kp- 2 500, Czek rozrachunkowy- 600, reszta należności weksel- suma wekslowa 5 000.

Rozwiązanie

- FaVAT za sprzedane materiały

- WZ

- Kp

- Przyjęto czek rozrachunkowy od odbiorcy

- Otrzymano weksel na pozostałą należność (różnica stanowi przychody finansowe)

Zadanie do domu

Salda wybranych kont na początek okresu:

Kasa 7 000

Rachunek bieżący 100 000

Rachunek ZFŚS 25 000

Pożyczki udzielone pracownikom z ZFŚS 3 000

ZFŚS 28 000

W danym okresie nastąpiły zdarzenia:

- Wypłacono z kasy bezzwrotne świadczenie socjalne w wysokości 600 zł (na wniosek pracownika).

- Pracownik zwrócił do kasy pobraną pożyczkę (z ZFŚS) w kwocie 1 200 zł (odsetki 200 zł).

- Wypłacono z kasy pożyczkę ze środków ZFŚS na wniosek pracownika w kwocie 2 000 zł.

- Naliczono odpis na ZFŚS w kwocie 9 000 zł.

- Przelano środki z rachunku bieżącego na rachunek ZFŚS (kwota z operacji nr 4)..

- WB (rachunek ZFŚS)- naliczenie odsetek od środków zgromadzonych na tym rachunku w kwocie 30 zł.

Zaksięguj powyższe operacje. Oblicz wartość środków na rachunku bankowym ZFŚS, udzielonych pożyczek oraz źródeł finansowania aktywów.

Dzisiaj to wszystko. Życzę Wam udanego weekendu i do usłyszenia w poniedziałek! 😊