Witajcie 🙂

Aktywa musimy wykazywać w bilansie w ich faktycznej wysokości. Co się dzieje wtedy jeżeli w wyniku pewnych okoliczności wartość w bilansie nie jest równa realnej wartości aktywa? Wtedy musimy zajrzeć do KSR 4, czyli Utrata wartości aktywów. Reguluje on zasady ustalania i ujmowania odpisów aktualizujących wartość bilansową aktywów jednostki. Odpisy aktualizujące tworzymy jeżeli występuje częściowa lub całkowita utrata zdolności jednostce korzyści ekonomicznych przez te aktywa.

Sprawozdanie finansowe ma przestawiać rzetelny obraz sytuacji majątkowej i finansowej jednostki. Aktualizacja wartości bilansowej aktywów ma zapewnić zachowanie zasady rzetelności (o której pisałam w pierwszych artykułach- przy zasadach rachunkowości). Aktualizacji takiej dokonujemy z zachowaniem zasady ostrożności (Zasady rachunkowości).

Utrata wartości- co to takiego?

W standardzie pojawia się sformułowanie „utraciły wartość”. § 2.4 wskazuje definicję tego pojęcia.

Utrata wartości aktywów to stwierdzone w toku procedury aktualizacji wyceny duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów w znaczącej części lub w całości nie przyniesie przyszłych korzyści ekonomicznych netto odpowiadających przynajmniej jego wartości wynikającej z ksiąg rachunkowych na dzień wyceny bilansowej.

Ta definicja nie za wiele nam mówi. Na pewno wiemy, że aktywo musi być kontrolowane przez jednostkę i że korzyści z niego nie mogą być niższe niż wartość bilansowa. Ale czym są procedura aktualizacji wyceny oraz przyszłe korzyści ekonomiczne netto? Standard także definiuje te pojęcia.

Przyszłe korzyści ekonomiczne netto (przepływy pieniężne netto)- prognozowane wpływy środków pieniężnych potencjalnie związane odpowiednio: z danym składnikiem aktywów lub z grupą aktywów, pomniejszone o prognozowane wydatki środków pieniężnych warunkujące wypracowywanie przez ten składnik lub przez grupę aktywów prognozowanych wpływów środków pieniężnych.

Przyszłe korzyści ekonomiczne netto to wpływy- wydatki środków pieniężnych. Są one przyszłe, dlatego dotyczą prognozowanych wielkości. Każdy składnik aktywów spełnia jakąś funkcję w jednostce. Np. komputer ma służyć księgowej do ewidencji operacji gospodarczych. Jeżeli nie spełnia swojej funkcji to mówimy o utracie wartości.

Procedura aktualizacji wyceny (procedura ustalania odpisu aktualizującego wycenę aktywów spowodowanego utratą przez nie wartości) polega na tym, że na dzień bilansowy musimy pojąć odpowiednie kroki (analiza, ustalenia) dotyczącego tego czy dany składnik majątku jest wykazany w odpowiedniej wysokości, a jeżeli nie- to należy ustalić zaktualizowaną wartość bilansową danego aktywa.

Procedura ta ma kilka etapów:

- Ocena czy należy ją przeprowadzić (rozdział IV)

- Zidentyfikowanie aktywów wypracowujących korzyści ekonomiczne pojedynczo i ustalenie obiektów oceny utraty wartości (rozdział V)

- Ocena czy nastąpiła utrata wartości i jeżeli jest to potrzebne ustalić odpis aktualizujący wartość aktywów (rozdział VI) w zależności od rodzaju ich wyceny (wartość rynkowa, godziwa, metoda praw własności, kwota wymaganej zapłaty, skorygowana cena nabycia, cena nabycia, koszt wytworzenia, wartość przeszacowana)

Te same etapy odnosimy do aktywów wypracowujących korzyści ekonomiczne grupowe (rozdział VII i VIII). Są to takie aktywa, które wspólnie wypracowują korzyści z innymi aktywami lub/i wartością firmy (dodatnią, ujemną).

Kiedy przeprowadzać procedurę wyceny?

Nie rzadziej niż na dzień bilansowy. Jednostka może dokonywać oczywiście tej weryfikacji częściej. Musimy zbadać okoliczności ustalanych na podstawie zewnętrznych i wewnętrznych źródeł informacji. Standard wskazuje na okoliczności, które muszą być zbadane, co nie oznacza że nie dopuszcza innych okoliczności.

Przykładowe okoliczności na podstawie zewnętrznych źródeł informacji:

- Czy przewidywany wcześniej rozkład w czasie wpływów pieniężnych spodziewanych z określonego składnika aktywów ulegnie zmianie?

- Czy w ciągu okresu sprawozdawczego lub do dnia sporządzenia sprawozdania finansowego nastąpił spadek cen na rynkach odbiorców lub wzrost cen na rynkach dostawców, na których jednostka prowadzi działalność?

- Czy na rynku instrumentów finansowych i inwestycji, z których jednostka korzysta, wystąpiły niekorzystne zmiany wartości?

Przykładowe okoliczności na podstawie wewnętrznych źródeł informacji:

- Czy jednostka zamierza zaniechać lub restrukturyzować działalność, do której są wykorzystywane określone składniki aktywów?

- Czy istnieją dowody świadczące o tym, że ekonomiczne skutki wykorzystania jakichś składników aktywów są, lub w przyszłości będą, gorsze od oczekiwanych?

- Czy istnieją dowody na to, że nastąpiło fizyczne uszkodzenie rzeczowych aktywów trwałych lub utrata wartości zapasów bądź należności wobec niedotrzymania przez kontrahentów terminów zapłaty?

Identyfikacja składników majątku

Podlegają wszystkie aktywa, tzn.:

- rzeczowe aktywa trwałe,

- wartości niematerialne i prawne,

- inwestycje,

- aktywa obrotowe.

Zasady odpisów aktualizujących

Jeżeli aktywa są wyceniane według wartości godziwej to może dokonać korekty in minus lub in plus.

Jeżeli aktywa wyceniane są w kwocie wymaganej zapłaty lub skorygowanej cenie nabycia wówczas ustalenie wartości następuje drogą uzgodnienia sald przy inwentaryzacji. Aktywa to przede wszystkim należności sporne (kwestionowane prze dłużników, zaległości, od dłużników w likwidacji itp.).

Utrata wartości następuje:

- dla zapasów, jeżeli:

![]()

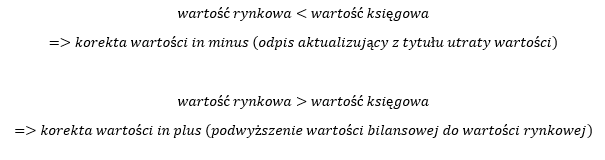

- dla inwestycji krótkoterminowych, jeżeli:

![]()

- dla rozliczeń międzyokresowych czynnych, jeżeli:

![]()

- dla rzeczowych aktywów trwałych, jeżeli:

![]()

Wartość odzyskiwalna to wartość handlowa lub wartość użytkowa, w zależności która z tych wartości jest wyższa. Wartość handlowa to wartość przyszłych korzyści ekonomicznych netto z danego składnika aktywów, natomiast wartość użytkowa oznacza przydatność gospodarczą składnika aktywów.

Ewidencja

Odpisy aktualizujące z tytułu utraty wartości księgujemy na koncie pozostałe koszty operacyjne (PKO). Jeżeli jest to odpis aktualizujący aktywa finansowe, wtedy księgujemy na koncie koszty finansowe (KF). Musimy pamiętać, żeby weryfikować zasadność tego odpisu. Jeżeli ustąpią okoliczności/przesłanki, które spowodowały dokonanie tego odpisu, należy odwrócić odpis.

Na dziś to tyle. Następny w kolejności jest KSR 5- Leasing, najem i dzierżawa. Do usłyszenia! 🙂