Witajcie 😊

Dzisiaj szczególny dzień- Dzień Kobiet. Wszystkim Paniom życzę wszystkiego co najlepsze! A Panowie, nie zapomnijcie o swoich kobietach 😉 Dzisiaj zmierzymy się z KSR 6- „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe”. Ten KSR wydaje mi się trochę taki pomieszany. Z jednej strony porównanie trzech różnych pojęć i ich ewidencji, a z drugiej wyjątki do każdego z nich. Zapraszam do czytania 😊

W pierwszej kolejności czym są te tytułowe pojęcia.

Rezerwy

To zobowiązania, których termin wymagalności lub kwota nie są pewne. Rezerwy tworzymy gdy występuje na tyle duże prawdopodobieństwo, że zajdzie konieczność wywiązania się jednostki z ciążącego na niej obowiązku, a koszty lub straty wymagające poniesienia dla wywiązania się z tego obowiązku są na tyle znaczące, że ich nieuwzględnienie w wyniku finansowym tego okresu, w którym powstał, spowodowałoby istotne zniekształcenie obrazu sytuacji majątkowej, finansowej i wyniku finansowego jednostki.

Mówiąc w skrócie, musimy zapłacić za zobowiązanie. Koszty związane z tym zobowiązaniem są duże. Jeżeli ich nie ujmiemy w danym okresie to powoduje to złamanie zasady rzetelności.

Bierne rozliczenia międzyokresowe kosztów

Zdefiniowane także w uor. Są to rezerwy związane z działalnością operacyjną: wytwarzanie, sprzedaż (handel), faza posprzedażna, ogólny zarząd. W Standardzie bierne RMK są rezerwami.

Zobowiązanie warunkowe

To obowiązek wypełnienia świadczeń, wynikający ze zdarzeń przeszłych, którego powstanie jest uzależnione od zaistnienia określonych zdarzeń (warunków). Ważne jest, że jeżeli zobowiązanie ma charakter warunkowy to nie ujmujemy go ani w bilansie, ani w RZiS.

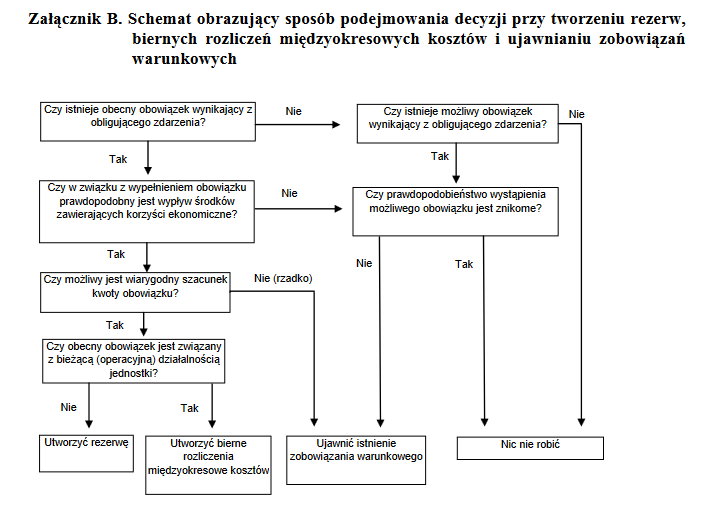

KSR wskazuje jak odróżnić te pojęcia, jednak wydaje mi się, że lepiej wygląda to na schemacie:

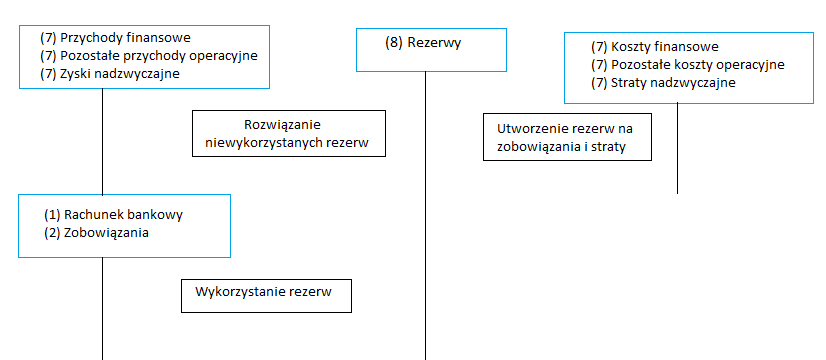

Ewidencja rezerw na przyszłe zobowiązania i straty

Kiedy tworzymy rezerwy?

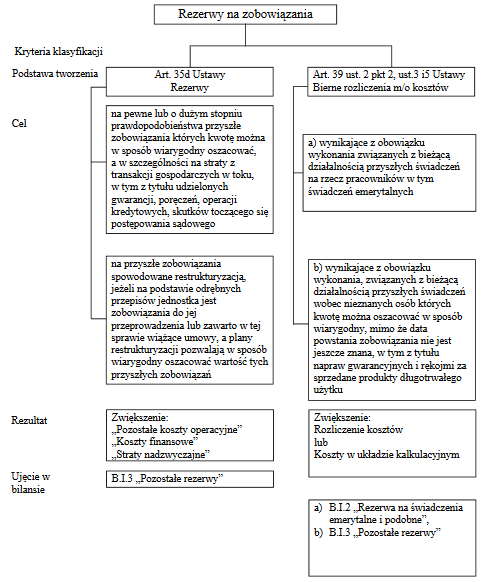

Zgodnie z art. 35d UoR- rezerwy tworzy się na:

- pewne lub bardzo prawdopodobne przyszłe zobowiązania, których kwotę można wiarygodnie oszacować w szczególności na straty z transakcji gospodarczych w toku, w tym: z tytułu udzielonych gwarancji, poręczeń, operacji kredytowych, skutków postępowania sądowego

- przyszłe zobowiązania spowodowane restrukturyzacją, jeżeli na podstawie odrębnych przepisów jednostka jest zobowiązana do jej przeprowadzenia lub zawarto w tej sprawie wiążące umowy, a plany restrukturyzacji pozwalają w sposób wiarygodny oszacować wartość tych przyszłych zobowiązań.

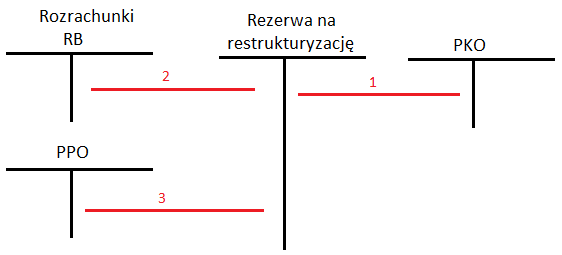

- Utworzenie rezerwy na restrukturyzację na podstawie kosztów oszacowanych przez eksperta.

- Wykorzystanie rezerwy na sfinansowanie działań restrukturyzacyjnych.

- Rozwiązanie niewykorzystanej rezerwy- data kończąca proces restrukturyzacji.

Rezerwa na świadczenia emerytalne i podobne

Rezerwę na świadczenia emerytalne i podobne (np. rentowe, nagrody jubileuszowe, premie, niewykorzystane urlopy itp.) tworzy się:

- gdy jednostka jest zobowiązana do ich wypłaty na podstawie przepisów prawa,

- na podstawie układu zbiorowego lub umów o pracę,

- jeżeli ich wysokość jest istotna -> o tym decyduje kierownik jednostki

A poniżej podsumowanie jak określać, wyceniać i umiejscawiać rezerwy.

Na dzisiaj to tyle. Kontynuujemy przygodę z Krajowymi Standardami Rachunkowości. Do usłyszenia 🙂