Witajcie 😊

Działalność deweloperska to bardzo specyficzna branża. Tak bardzo specyficzna, że Komitet Standardów Rachunkowości uznał konieczność wyjaśnienia zasad rachunkowości w osobnym standardzie. Standard ten dotyczy każdej działalności deweloperskiej bez względu na formę prawną działalności. Dotyczy on także spółek celowych.

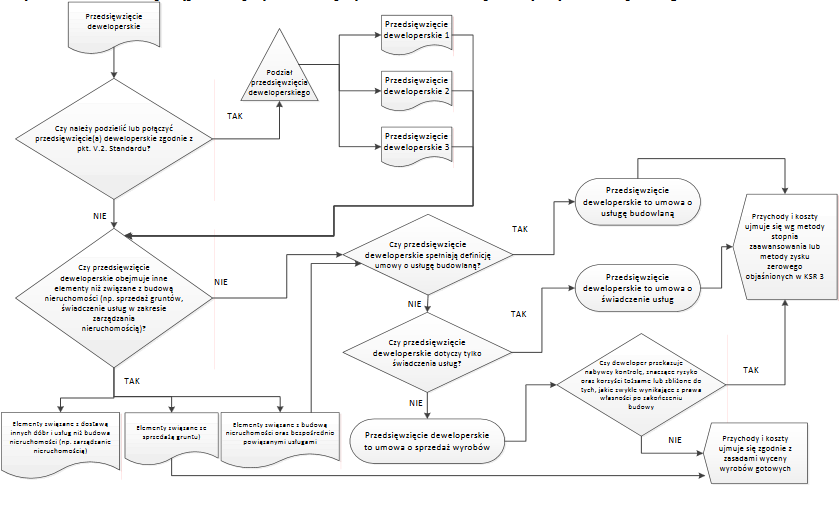

Zadajmy sobie pytanie: czym jest działalność deweloperska? Jest to oczywiście działalność gospodarcza. Przedmiotem tej działalności jest wykonywanie jednego lub więcej przedsięwzięć deweloperskich. A czym są przedsięwzięcia deweloperskie? Są one uregulowane w ustawie o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego (KSR 8 często odwołuje do tej ustawy). Jest to proces, w wyniku realizacji którego na rzecz nabywcy ustanowione lub przeniesione zostaje prawo [nabywcy], obejmujący budowę oraz czynności faktyczne i prawne niezbędne do rozpoczęcia budowy oraz oddania obiektu budowlanego do użytkowania. Mogą mieć one charakter jednorazowy lub wznawiany.

Kim jest deweloper? Jest to przedsiębiorca, który prowadzi działalność deweloperską (odesłanie do ustawy). Może być to podstawowa działalność gospodarcza albo jeden z rodzajów działalności.

Przedsięwzięcie deweloperskie

Dzień rozpoczęcia przedsięwzięcia deweloperskiego to dzień, w którym deweloper rozpoczął aktywne udokumentowane działania mające na celu realizację przedsięwzięcia. Takim dniem jest np. rozpoczęcie prac na projektem budowy albo złożenie wniosku o zabudowę działki. Moment ustalenia dnia rozpoczęcia przedsięwzięcia jest na tyle istotny, że do tego czasu grunt lub prawo wieczystego użytkowania gruntu możemy ująć jako:

- towary (zapasy),

- inwestycja w nieruchomości lub

- środki trwałe

w zależności od umowy deweloperskiej oraz celu zakupu.

Przedsięwzięcia deweloperskie mogą składać się z różnej ilości obiektów (np. sprzedaż gruntu lub prawa wieczystego użytkowania gruntu). O przynależności do przedsięwzięcia decyduje deweloper.

Umowa deweloperska

Potrzebujemy jeszcze jednego określenia- umowa deweloperska. Jej przedmiotem jest zobowiązanie dewelopera do ustanowienia lub przeniesienia na nabywcę po zakończeniu przedsięwzięcia deweloperskiego prawa, a nabywca zobowiązuje się do spełnienia świadczenia pieniężnego na rzecz dewelopera na poczet ceny nabycia tego prawa. Przykład: Deweloper buduje mieszkanie. My (osoba fizyczna) chcemy kupić mieszkanie. Zawieramy umowę z deweloperem. Deweloper przekazuje nam mieszkanie, a my za nie płacimy, czyli wywiązaliśmy się z umowy deweloperskiej.

Podział umów ze względu na charakter przedsięwzięcia:

- umowa o sprzedaż wyrobu gotowego- deweloper ma obowiązek budowy oraz zakupu głównych materiałów budowlanych,

- umowa o usługę budowlaną (KSR 3)

- umowa o świadczenie usług- np. zarządzanie nieruchomością po jej wybudowaniu).

Koszty

Do kosztów zalicza się wszystkie składniki kosztu wytworzenia (art. 28 ust. 3 uor). W dniu rozpoczęcia przedsięwzięcia deweloperskiego wartość budynku, gruntu lub prawa wieczystego użytkowania gruntów przenosi się w ciężar kosztów produkcji w toku. Zaprzestajemy także umorzenia i amortyzacji, jeżeli była dotychczas dokonywana.

Do kosztów wytworzenia po rozpoczęciu przedsięwzięcia zaliczamy m.in.:

- podatek od nieruchomości lub opłaty za wieczyste użytkowanie gruntu,

- koszty finansowania zewnętrznego,

- koszty z tytułu różnic kursowych (art. 28 ust. 4 uor),

- koszty związane z przerwami technologicznymi w budowie lub przebudowie.

Standard wskazuje także czego NIE zaliczamy:

- kosztów sprzedaży (np. reklamy),

- pozostałych kosztów operacyjnych,

- kosztów ogólnego zarządu,

- kosztów zarządu (np. wynagrodzenia),

- kosztów utrzymania nieruchomości ponoszonych po jej wybudowaniu.

Jeżeli mamy umowę o usługę budowlaną lub umowę o świadczenie usług to stosujemy KSR 3.

Jeżeli mamy do czynienia z umową o sprzedaż wyrobu gotowego wówczas przychodem są przychody ze sprzedaży wynikające z dokumentu źródłowego, a kosztem są koszty wytworzenia przedsięwzięcia.

Zakończenie przedsięwzięcia deweloperskiego

Dniem zakończenia jest dzień, w którym dopuszczono do użytkowania przedsięwzięcia zgodnie z przepisami. W tym dniu następuje rozliczenie kosztów wytworzenia.

Wycena i ujawnianie informacji

Grunt będący częścią niezakończonego przedsięwzięcia:

- cena nabycia lub wartość godziwa,

- bilans: Produkcja w toku

- RZiS: Zmiana stanu produktów

Sprzedaż niezabudowanego gruntu lub prawa wieczystego użytkowania gruntu:

- Wykazane w RZiS

- Jeżeli były zaliczone do towarów to jako przychody ze sprzedaży towarów oraz wartość sprzedanych towarów,

- Jeżeli były zaliczone do inwestycji w nieruchomościach albo środków trwałych- zysk ze zbycia niefinansowych aktywów trwałych.

Na sam koniec podsumowanie, czyli załącznik nr 1 do standardu, który wskazuje jak wyceniać koszty, przychody, jak rozróżnić rodzaj umowy.

Na dziś to tyle. W środę omówię KSR 9- Sprawozdanie z działalności. Do usłyszenia! 🙂