Witajcie 🙂

Kontynuujemy tematy związane z Krajowymi Standardami Rachunkowości. Dzisiaj nr 2, czyli Podatek dochodowy. O rezerwach i aktywach z tytułu odroczonego podatku dochodowego było już trochę mówione (link: Odroczony podatek dochodowy ).

KSR doprecyzowuje definicje, wskazuje księgowanie i co najważniejsze: PRZYKŁADY. Ustawa to wiadomo ustawa, jest sama teoria. KSR-y umożliwiają zrozumienie jak dane zdarzenie zaksięgować.

Początkowo zdefiniujemy różnice przejściowe.

Różnice przejściowe są to różnice między wartością bilansową a podatkową danego składnika aktywów lub pasywów. Wyróżniamy dwa rodzaje różnic przejściowych:

- Dodatnie- powstają gdy:

- Ujemne- powstają gdy:

Jeżeli mamy dodatnie różnice kursowe to tworzymy rezerwę z tytułu odroczonego podatku dochodowego.

Jeżeli mamy ujemne różnice kursowe to tworzymy aktywa z tytułu odroczonego podatku dochodowego. Aktywa te tworzymy także jeżeli mamy do czynienia ze stratą podatkową, którą można odliczyć w przyszłości.

Wartość podatkowa

Wartość podatkowa a bilansowa to nie to samo. Jest to głównie związane z tym, że celem regulacji podatkowych jest zapewnienie podatków, czyli środków budżetowych. Celem regulacji bilansowych jest ukazanie rzetelnie, jasno sytuacji majątkowej i finansowej jednostki.

Wartość podatkowa aktywów i pasywów jest różnorodnie ustalana.

Aktywa

Przykład nr 1:

W grudniu 20X2 roku jednostka nabyła budynek o wartości początkowej 1 100 000 zł, zaliczając go do środków trwałych. Dla celów rachunkowości środek trwały amortyzowano metodą liniową, przy założeniu 30-letniego okresu wykorzystywania i wartości końcowej 500 000 zł. Koszty amortyzacji budynku są uznawane za koszty uzyskania przychodów. Przepisy podatkowe zakładają amortyzację środka trwałego według metody liniowej ze stawką 2,5% (nie uwzględnia się wartości końcowej.

Dla celów bilansowych:

![]()

Wartość bilansowa środka trwałego:

![]()

Dla celów podatkowych:

![]()

Wartość podatkowa środka trwałego:

Powstaje dodatnia różnica przejściowa w wysokości 7 500 zł. Tworzymy rezerwę z tytułu odroczonego podatku dochodowego w wysokości:

![]()

Pasywa

Przykład nr 2:

1.07.20X3r. jednostka zaciągnęła zobowiązanie z tytułu kredytu na kwotę 5 000 000 zł, oprocentowane według stopy 10% w stosunku rocznym. Spłata kredytu i odsetek nastąpi 1.07.20X4 r. Odsetki do zobowiązania będą uznane za koszty uzyskania przychodów w momencie ich spłaty.

Wartość podatkowa zobowiązania na dzień 31.12.20X3 r.:

![]()

Wartość bilansowa zawiera kwoty, które w przyszłości pomniejszą podstawę opodatkowania, w związku z czym:

Wartość podatkowa= wartość bilansowa- kwota przyszłych zmniejszeń podstawy opodatkowania, zawartych w wartości bilansowej

Wartość bilansowa zobowiązania na dzień 31.12.20X3 r.:

![]()

Powstają ujemne różnice przejściowe w wysokości 250 000 zł. Należy dokonać aktywa z tytułu odroczonego podatku dochodowego w wysokości:

![]()

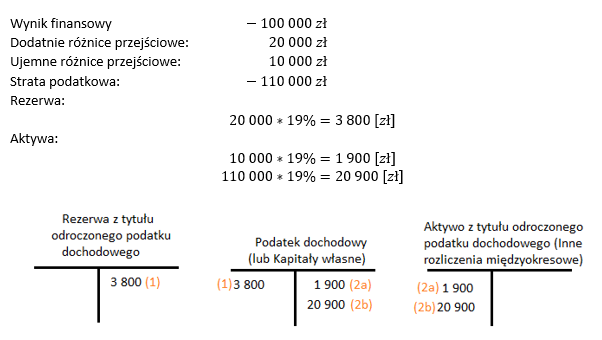

Strata podatkowa

Ustawy podatkowe przewidują, że strata podatkowa może być odliczona od dochodu w okresie 5 lat następujących po sobie, przy czym nie można w każdym roku pomniejszyć dochodu o więcej niż 50% tej kwoty. Tworzy się wówczas aktywa z tytułu odroczonego podatku dochodowego.

Przykład nr 3:

Na dzisiaj to wszystko. Następnym razem omówię KSR 3- Niezakończone usługi budowlane. Do usłyszenia! 😉