Witajcie 🙂

Dzisiaj ciąg dalszy dotyczący materiałów, czyli jak je wydajemy, jak liczymy odchylenia i jak rozliczamy koszty zakupu. Jeżeli macie z jakimś tematem problemy, dajcie znać, mogę zrobić osobny artykuł z księgowaniami 😉

Rozchód materiałów

Materiały, które wydajemy wyceniamy w tej samej cenie, po której przyjęliśmy je na stan. Sposób wydawania materiałów reguluje art. 34 ust. 4 uor. W przypadku zmiennych cen ewidencyjnych wydajemy według:

- metody FIFO- pierwsze przyszło- pierwsze wyszło

- metody LIFO- ostatnie przyszło- pierwsze wyszło

- cen przeciętnych- średnia ważona cen zapasu

- szczegółowej identyfikacji rzeczywistych cen materiałów, które dotyczą ściśle określonych przedsięwzięć

Jeżeli materiały wyceniamy według stałych cen ewidencyjnych, musimy na bieżąco (lub okresowo) rozliczać odchylenia przypadające na rozchód.

Tak naprawdę w praktyce zdarza się rzadko stosowanie zmiennych cen ewidencyjnych. Występuje to zazwyczaj wtedy gdy przedsiębiorstwa produkują jeden określony produkt. W przypadku wielu produktów jest to etap czasochłonny, dlatego najczęściej stosowane są stałe ceny ewidencyjne i w takich je wydajemy.

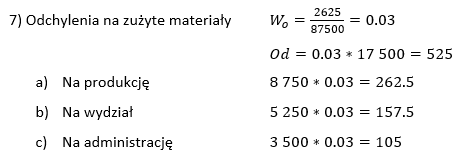

Jak liczymy odchylenia przypadające na rozchód?

W pierwszej kolejności liczymy wskaźnik narzutu odchyleń:

Jak już mamy wskaźnik narzutu odchyleń to możemy obliczyć odchylenia przypadające na dany rozchód:

![]()

Jest to tzw. metoda narzutu przeciętnego.

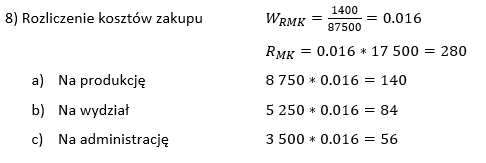

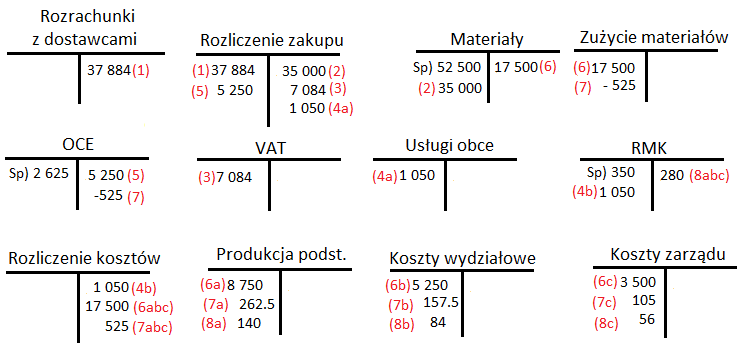

Rozliczenie kosztów zakupu

- metoda narzutu przeciętnego

- koszty zakupu mogą jedynie zwiększać wartość zużycia i zapasu

Koszty zakupu rozliczamy analogicznie do odchyleń (ten sam sposób), ale dotyczy to tylko wyceny materiałów według ceny nabycia. Koszty zwiększają wartość zużycia i zapasu, czyli jak już ustalimy jaka część kosztów przypada na rozchód to księgujemy to na takich kontach:

RMK zakupu MA

Koszty „5” (produkcji, zarządu, wydziałowe, handlowe) WN

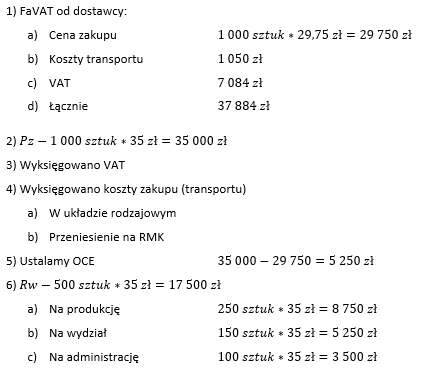

Zrobię jeden przykład całościowy, kończący tematykę materiałów 🙂

Przykład

Jednostka rozlicza materiały wg ceny nabycia do bilansu. Do bieżącej ewidencji przyjęła stałe ceny ewidencyjne na poziomie ceny zakupu. Jednostka koszty zakupu księguje na RMK zakupu i rozlicza je na koniec miesiąca.

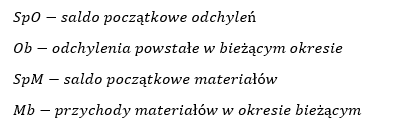

Stany kont:

To tyle na dzisiaj. W następnym wpisie omówię towary i ich wycenę. Do usłyszenia 🙂