Witajcie 🙂

Dzisiaj na temat odpisów aktualizujących należności. Należności powstają przy transakcjach z kontrahentami (my sprzedajemy lub świadczymy usługi).Nie zawsze jednak mamy pewność czy ten kontrahent nam zapłaci. Odpisy aktualizujące należności zaliczamy do pozostałych kosztów operacyjnych (PKO):

Art. 3 ust. 1 pkt 32: rozumie się przez to koszty […] związane z odpisaniem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych, z wyjątkiem należności i zobowiązań o charakterze publicznoprawnym nieobciążających kosztów

Jeżeli odpis dotyczy odsetek od należności to odpis dokonujemy w ciężar kosztów finansowych. Dokładny sposób tworzenia reguluje art. 35b uor.

Kiedy tworzymy?

Należności także podlegają aktualizacji. Jeżeli okaże się, że jest wysokie prawdopodobieństwo, że te należności nie zostaną spłacone to tworzymy odpis. W szczególności tyczy się to należności:

- Od dłużników w stanie likwidacji, upadłości (lub co do których prowadzonej jest postępowanie restrukturyzacyjne lub inne)

- Od dłużników, których upadłość już ogłoszono, a to co jest w jego posiadaniu nie pokryje należności,

- Co do których dłużnik się nie przyznaje, zalega z zapłatą, a spłata należności jest mało prawdopodobna

- Stanowiące równowartość kwot podwyższających należności, w stosunku do których dokonano wcześniej odpisu aktualizującego,

- Przeterminowane albo nieprzeterminowane ale jest wysokie prawdopodobieństwo, że nie zostanie zapłacona.

Jeżeli minie przyczyna dzięki której utworzyliśmy odpis aktualizujący, to musimy go rozwiązać (art. 35c). Analogicznie, jeżeli odpis był w ciężar PKO, to rozwiązanie zaliczamy do PPO, a jeżeli do KF – do PF.

Ewidencja

- Odpis aktualizujący należności (należność główna)

- Odpisanie należności w związku z przedawnieniem, umorzeniem lub uznaniem za nieściągalną

- Rozwiązanie odpisu w związku ze spłatą należności

- Kwota podwyższająca należność główną, od której dokonany był odpis aktualizujący

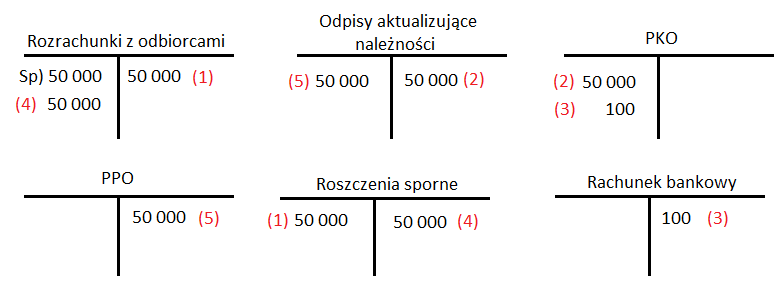

Przykład:

Spółka posiada przeterminowaną należność od odbiorcy A w kwocie 50.000 zł. Odbiorca A nie reaguje na ponaglenia do zapłaty. Kierownik spółki decyduje się na skierowanie sprawy do sądu. Zaksięguj poniższe operacje.

- PK- w związku z niemożnością ściągnięcia należności od odbiorcy A sprawę skierowano do sądu- 50 000

- PK- dokonano odpisu aktualizującego należności dochodzonej na drodze sądowej

- Wb- opłacono koszty postępowania sądowego 100

- PK- sąd uznał roszczenie powoda wobec odbiorcy A

- PK- wyksięgowano zbędny odpis aktualizujący

Na dziś to tyle. W następnym wpisie skupię się na badaniu sprawozdania finansowego. Do usłyszenia! 🙂

super