Witajcie 🙂

Dzisiaj na temat rezerwy i aktywa z tytułu odroczonego podatku dochodowego. Czym one są i skąd wynikają? Zapraszam do czytania 😉

Różnica i aktywo z tytułu odroczonego podatku dochodowego związane jest z:

- różnicami przejściowymi między księgowymi wartościami a wartościami podatkowymi aktywów i pasywów oraz

- stratą podatkową możliwą do odliczenia w przyszłości.

Kto może odstąpić od tego obowiązku?

Jednostki, zgodnie z art. 37 uor, które nie przekroczyły co najmniej 2 z 3 wielkości za poprzedni rok obrotowy:

- 17 000 000 zł- suma bilansowa

- 34 000 000 zł- przychody netto ze sprzedaży

- 50 osób- średnioroczne zatrudnienie w przeliczeniu na pełne etaty

Różnice przejściowe

Są rozliczane przy ustalaniu podstawy do opodatkowania w roku następnym lub latach następnych (po ich zrealizowaniu) i wpływają na kwotę dochodu podlegającego opodatkowaniu. Dzielą się na:

- różnice przejściowe dodatnie –> rezerwa z tytułu podatku odroczonego, np. naliczone odsetki z tytułu dostaw i usług,

- różnice przejściowe ujemne–> aktywa z tytułu podatku odroczonego, np. ujemne różnice kursowe, naliczone odsetki od kredytów

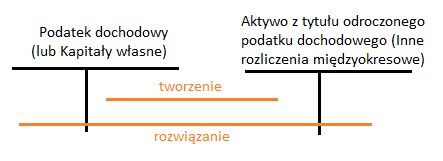

Wysokość rezerwy

Najłatwiej wytłumaczyć to na przykładzie. Dodatnia różnica przejściowa jest na kwotę 2000 zł. Wysokość rezerwy wynosi 19% od tej wartości, czyli 380 zł.

Rezerwa wykazywana jest w pasywach.

Aktywo z tytułu odroczonego podatku dochodowego

Obejmuje dwie kategorie:

- Kwoty przewidziane w przyszłości do odliczenia od podatku dochodowego, w związku z ujemnymi różnicami przejściowymi, które spowodują w przyszłości zmniejszenie podstawy obliczenia podatku dochodowego oraz

- Stratę podatkową możliwa do odliczenia, ustaloną przy uwzględnieniu zasady ostrożności.

Aktywo z tytułu odroczonego podatku dochodowego znajduje się w aktywach.

Wpływ rezerwy i aktywa na kapitał własny

Rezerwy i aktywa z tytułu odroczonego podatku dochodowego, dotyczące operacji rozliczanych z kapitałem (funduszem) własnym, odnosi się również na kapitał (fundusz) własny.

Przykład 1

Wartość początkowa (podatkowa) nieruchomości inwestycyjnej wynosi 1 000 000 zł. Dla celów sprawozdawczych rzeczoznawca oszacował wartość tej nieruchomości na 1 100 000 zł.

Wartość księgowa (godziwa) > wartości podatkowej

Powstaje różnica dodatnia, tworzymy rezerwę w wysokości 100 000*19%= 19 00 zł

Mamy do czynienia też z różnicami trwałymi, czyli są to takie przychody, które nie podlegają opodatkowaniu, a koszty nie są zaliczane do KUP. Przykład różnic trwałych: amortyzacja, koszty reprezentacji, inwentarz żywy.

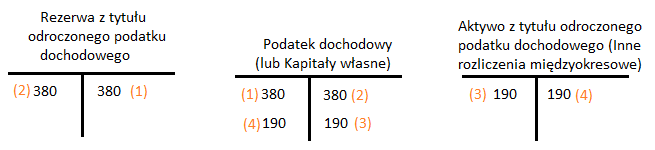

PRZYKŁAD 2:

- Przychody finansowe z tytułu odsetek od udzielonej pożyczki (naliczone)- 2 000 zł

- Dodatnia różnica: 2 000 zł

- Rezerwa: 2 000*19%= 380 zł

- Nastąpiła zapłata odsetek -> rozwiązanie rezerwy (zwiększenie podstawy opodatkowania)

- Koszty finansowe z tytułu odsetek naliczonych od zaciągniętego kredytu: 1 000 zł

- Ujemna różnica: 1 000 zł

- Aktywo: 1 000*19%= 190 zł

- Zapłaciliśmy odsetki, rozliczenie aktywa (KUP).

Na dzisiaj to wszystko. W piątek zaczynamy cash flow. Do usłyszenia! 🙂

Nie łatwo jest wyliczyć odroczony podatek dochodowy. W takich sytuacjach warto sobie pomóc poprzez skorzystanie z kalkulatora, który wyliczy odroczony podatek dochodowy, lub sprawdzi prędzej sporządzone wyliczenia.