Witajcie 🙂

Dzisiaj na temat produktów gotowych. Są to rzeczy wytworzone we własnym zakresie. W zależności od stopnia zaawansowania produkcji możemy podzielić je na:

- Produkty gotowe:

- Wyroby gotowe- produkty przeznaczone do sprzedaży

- Zakończone usługi

- Zakończone prace budowlano-montażowe

- Produkty w toku- zakończono pewnie etap produkcji

Dokumenty związane z wyrobami gotowymi

Pw- przyjęcie wyrobów (produkcja -> magazyn)

Zw- zwrot wewnętrzny (magazyn -> produkcja)

Wz- wydanie zewnętrzne

FaVAT- sprzedaż wyrobów gotowych

Wycena

Wyroby gotowe na dzień bilansowy wyceniamy według rzeczywistych kosztów wytworzenia. Dowody Wz wyceniane są według jednej z metod:

- FIFO,

- LIFO,

- Średniego rzeczywistego kosztu wytworzenia

Koszt wytworzenia obejmuje wszystkie koszty bezpośrednio związane z produktem oraz uzasadnioną część kosztów pośrednich (wspólnych dla kilku produktów). Ta uzasadniona część wynika z normalnego wykorzystania zdolności produkcyjnych jednostki.

Ewidencja

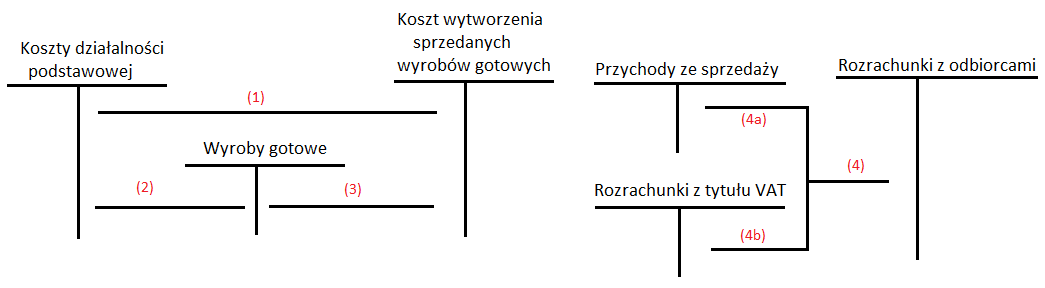

- Wz- wydanie sprzedanych wyrobów gotowych bezpośrednio z produkcji

- Pw- przyjęcie wyrobów gotowych do magazynu z produkcji

- Wz- wydanie sprzedanych wyrobów gotowych z magazynu

- FaVAT- sprzedaż wyrobów gotowych: a- wartość netto, b- VAT należny

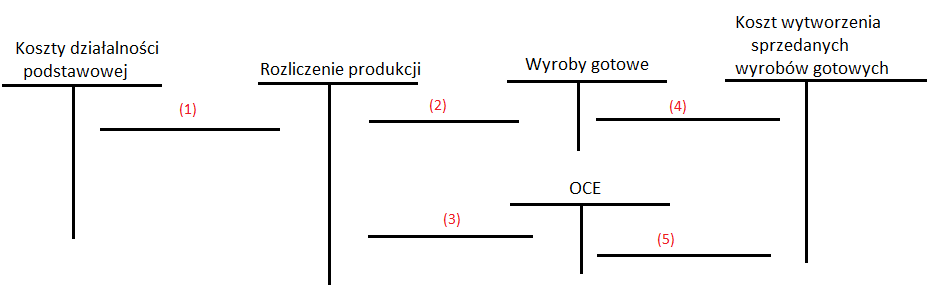

Możemy także wyceniać wyroby gotowe w ciągu roku obrotowego według planowanych kosztów wytworzenia, wtedy pojawia się nowe konto: Rozliczenie produkcji oraz stosujemy OCE, ponieważ występują różnice między rzeczywistym kosztem wytworzenia a ewidencyjną ceną.

- Pw- przyjęcie wyrobów gotowych do magazynu według planowanego kosztu wytworzenia

- PK- rzeczywisty koszt wytworzenia wyrobów gotowych przyjętych do magazynu

- PK- odchylenia od cen ewidencyjnych wyrobów gotowych (po stronie WN na OCE- odchylenia debetowe, po stronie MA- kredytowe)

- Wz- wydanie z magazynu sprzedanych wyrobów gotowych

- PK- odchylenia od cen ewidencyjnych przypadające na sprzedane wyroby gotowe (storno czarne dla odchyleń debetowych, storno czerwone dla odchyleń kredytowych)

Odchylenia liczymy metodą narzutu przeciętnego (tak jak dla towarów i materiałów).

Przykład:

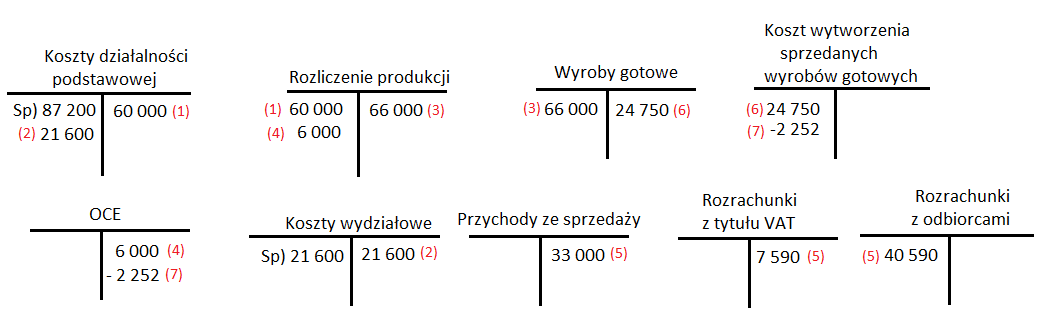

Spółka produkuje i sprzedaje buty damskie. Obrót wyrobami gotowymi wyceniany jest według stałej ceny ewidencyjnej na poziomie planowanego kosztu wytworzenia. Koszty podstawowej działalności operacyjnej ewidencjonowane są na kontach zespołu nr 5. Stany wybranych kont:

Koszty działalności podstawowej 87 200

Koszty wydziałowe 21 600

Operacje gospodarcze:

- Pw- przyjęto z produkcji do magazynu 400 par butów, cen ewidencyjna 150 zł/szt.

- PK- przeksięgowano koszty wydziałowe 21 600

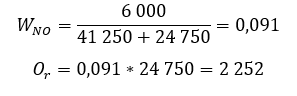

- PK- rzeczywisty koszt wytworzenia wyrobów gotowych przyjętych do magazynu 400 szt. (rzeczywisty koszt wytworzenia 1 pary butów ustalony w drodze kalkulacji wynosi 165 zł)

- PK- odchylenia od cen ewidencyjnych wyrobów gotowych przyjętych do magazynu

- FaVAT- faktura wystawiona za sprzedane wyroby gotowe, wartość netto 150 par po 220 zł

- WZ- wydano z magazynu sprzedane wyroby gotowe 150 par

- PK- odchylenia od cen ewidencyjnych przypadające na sprzedane wyroby gotowe

Do operacji nr 7:

Na dzisiaj to wszystko. Może zaczniemy leasing i faktoring teraz. Do usłyszenia! 😉

Omg, strasznie to wszystko zagmatwane….

Witam, jak w układzie kosztów 4 i 5 zaksięgować sprzedaż usługi wraz z zużyciem materiałów? Co w zapisie równoległym. Trochę się pogubiłam.

Witam, wszystko zależy od tego z jakiego tytułu były te materiały i co jest wpisane w umowie z kontrahentem. Poproszę o więcej szczegółów i wtedy będę mogła pomóc 🙂