Witajcie 🙂

Wróciłam do Was wypoczęta i z kolejną dawką wiedzy. Dzisiaj na temat rezerw na zobowiązania. Z tym zwrotem „rezerwy” już spotkaliśmy się wcześniej. Utworzenie i rozwiązanie rezerw należy do PKO i PPO. Czym są rezerwy?

Art. 3 ust. 1 pkt 21: rezerwy to zobowiązania, których termin wymagalności lub kwota nie są pewne. Zgodnie z art. 35d uor rezerwy tworzy się na:

- pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować, a w szczególności na straty z transakcji gospodarczych w toku, w tym z tytułu udzielonych gwarancji, poręczeń, operacji kredytowych, skutków toczącego się postępowania sądowego;

- przyszłe zobowiązania spowodowane restrukturyzacją, jeżeli na podstawie odrębnych przepisów jednostka jest zobowiązana do jej przeprowadzenia lub zawarto w tej sprawie wiążące umowy, a plany restrukturyzacji pozwalają w sposób wiarygodny oszacować wartość tych przyszłych zobowiązań.

Rezerwy te zalicza się odpowiednio do:

- pozostałych kosztów operacyjnych,

- kosztów finansowych lub

- strat nadzwyczajnych,

zależnie od okoliczności, z którymi przyszłe zobowiązania się wiążą.

W przypadku gdy nie wykorzystamy rezerwy, wobec zmniejszenia lub ustania ryzyka uzasadniającego ich utworzenie, zwiększają odpowiednio:

- pozostałe przychody operacyjne,

- przychody finansowe lub

- zyski nadzwyczajne.

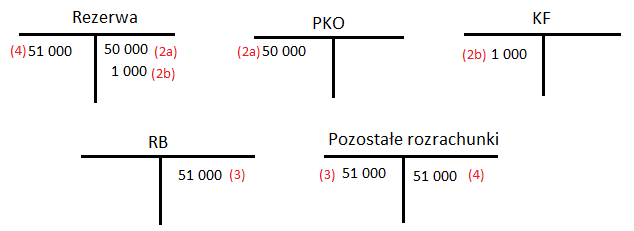

Ewidencja

Przykład

- Jednostka X poręczyła jednostce Y kredyt.

- Bank wzywa przedsiębiorstwo X do zapłaty (tworzenie rezerwy): kredyt 50 000 zł, odsetki 1 000 zł

- Zapłata przez X (WB)

- Rozliczenie rezerwy

Przypomnę także tworzenie biernych RMK 😉

Bierne rozliczenia międzyokresowe kosztów

Zgodnie z art. 39 uor RMK bierne tworzymy na:

- prawdopodobne zobowiązania przypadające na bieżący okres sprawozdawczy

- zasada współmierności przychodów i kosztów- w księgach należy zapewnić merytoryczną i czasową zgodność kosztów i strat z przychodami i zyskami, co umożliwia ustalenie prawidłowego wyniku w danym okresie

Rezerwy księguje się na koncie rozliczenia międzyokresowe kosztów biernych. Zobowiązania i zasady ich ustalania powinny wynikać z uznanych zwyczajów handlowych. Zobowiązania ujęte jako bierne rozliczenia międzyokresowe i zasady ustalania ich wysokości powinny wynikać z uznanych zwyczajów handlowych. Zobowiązania ujęte jako bierne rozliczenia międzyokresowe zmniejszają koszty okresu sprawozdawczego, w którym stwierdzono, że zobowiązania te nie powstały.

Tworzenie RMB

Bierne rozliczenia międzyokresowe kosztów dokonuje się na przypadające na bieżący okres sprawozdawczy prawdopodobne zobowiązania:

- przyszłe świadczenia na rzecz pracowników, w tym świadczenia emerytalne- w bilansie: Rezerwa na świadczenia emerytalne B I 2- decyduje o tym kierownik jednostki (można jej nie tworzyć)

- przyszłe świadczenia wobec nieznanych osób, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku- w bilansie: Pozostałe rezerwy B I 3.

Dzisiaj to tyle 🙂 Zapraszam w środę na rachunek przepływów pieniężnych. Może macie jakieś propozycje tematów do omówienia? Z czymś macie problem? Do usłyszenia! 😉