Witajcie 🙂

Dzisiaj zaczynamy rachunkowość finansową. Na wprowadzenie taki łatwy temat jakim jest Zakładowy Fundusz Świadczeń Socjalnych. Tworzenie ZFŚS jest uregulowane w ustawie z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych.

Ogólnie musimy go tworzyć, jeżeli nasze przedsiębiorstwo ma 50 pracowników na pełnym etacie na dzień 1 stycznia (art. 3). ZFŚŚ tworzy się z corocznego odpisu. Ważne jest to, że ten odpis to koszt pracodawcy -> Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników (koszt „4”, rodzajowy).

Ile wynosi odpis? (art. 5)

Obowiązkowy odpis podstawowy wynosi:

- na jednego zatrudnionego- 37,5 % podstawy naliczenia,

- na jednego zatrudnionego w szczególnie uciążliwych warunkach- 50% podstawy naliczenia,

- na jednego pracownika młodocianego- 5% (w 1 roku nauki), 6% (w 2 roku), 7% (w 3 roku nauki) podstawy naliczenia.

Odpis ten możemy zwiększyć o 6,25% podstawy na każdą osobę, jeżeli posiada ona znaczny lub umiarkowany stopień niepełnosprawności.

Po co tworzymy ZFŚS?

Ogólnie mówiąc ZFŚS jest to po to, aby wspierać socjalnie pracowników, którzy mają do tego prawo. Pracodawca decyduje na co przeznaczy środki zgromadzone na wyodrębnionym rachunku ZFŚS. Jeżeli w danym roku zostaną środki na tym rachunku bankowym, to przechodzą one na kolejny rok. Podstawową zasadą jest to, że przyznawanie ulgowych usług, świadczeń uzależnia się od sytuacji życiowej, rodzinnej i materialnej osoby, która może korzystać z Funduszu (art. 8).

Przykładowe przeznaczenia środków z funduszu:

- na dofinansowanie wypoczynku pracownika lub jego dzieci,

- zapomogę dla pracownika dotkniętego poważnym zdarzeniem losowym, chorującego na przewlekłe choroby, opiekującego się niepełnosprawnymi dziećmi, posiadającego wielodzietne rodziny lub samotnie wychowującego dzieci,

- dofinansowanie świadczeń o charakterze sportowo-rekreacyjnym lub kulturalno-oświatowym,

- organizowanie paczek żywnościowych dla dzieci lub z okazji świąt,

- na dofinansowanie lub tworzenie przyzakładowych żłobków i przedszkoli.

Jednostki, które zrezygnowały z tworzenia ZFŚS, wypłacają świadczenia urlopowe. Jest ono wypłacane w wysokości odpisu podstawowego z uwzględnieniem wymiaru czasu pracy pracownika. Świadczenie obliczane jest ze wzoru:

![]()

Świadczenie urlopowe wypłaca pracodawca raz do roku każdemu pracownikowi korzystającemu w danym roku kalendarzowym z urlopu wypoczynkowego trwającego co najmniej 14 kolejnych dni kalendarzowych. Obciąża ono koszty pracodawcy, a dla pracownika stanowi dochód podlegający opodatkowaniu podatkiem dochodowym.

Jak już wspominałam, środki zgromadzone na ZFŚS przekazujemy na wyodrębniony rachunek bankowy. Mamy określone terminy tych przekazań:

- do 31 maja- co najmniej 75% równowartości dokonanych odpisów,

- do 30 września- pozostałą część odpisów.

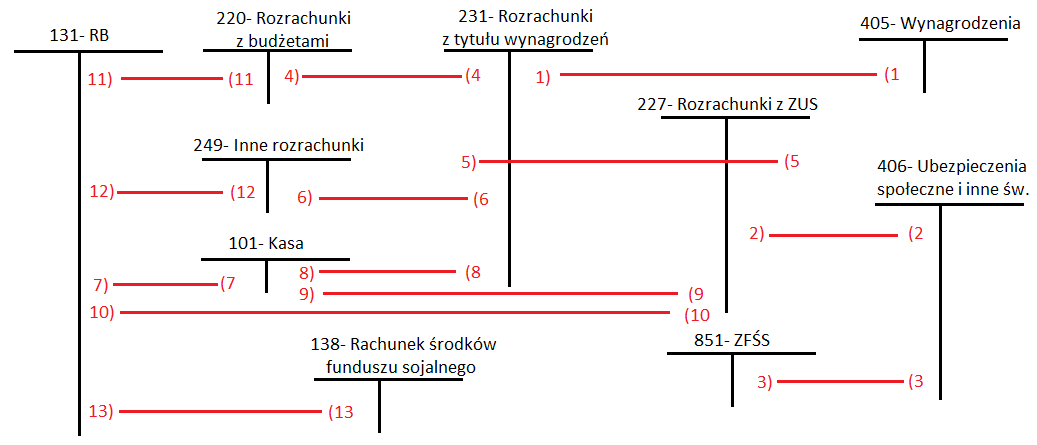

Księgowanie ZFŚS

- LP wynagrodzenia brutto

- Naliczone składki z tytułu ubezpieczeń społecznych oraz na Fundusz Pracy i FGŚP

- Odpis na zakładowy fundusz świadczeń socjalnych

- LP- podatek dochodowy od osób fizycznych

- LP- składki ubezpieczeń finansowane przez pracowników

- LP- pozostałe potrącenia z listy płac

- KP- pobranie czekiem gotówkowym środków pieniężnych na wypłatę wynagrodzeń

- KW- Wypłata wynagrodzeń z listy płac

- KW- Wypłata zasiłków z listy ZUS

- WB- spłata zobowiązań wobec ZUS

- WB- spłata zobowiązań wobec budżetu

- WB- spłata pozostałych zobowiązań

- WB- przelew środków na rachunek ZFŚS

Na dzisiaj to tyle. Następnym razem omówię rozliczenia międzyokresowe kosztów i przychodów. Do usłyszenia! 🙂