Witajcie 😊

Dzisiaj o rozliczeniu kosztów wydziałowych, czyli kosztów działalności pomocniczej. W wielu przedsiębiorstwach głównie dużych i średnich funkcjonują różne służby pomocnicze. Pomagają one w produkcji podstawowej, ale mogą także być oderwane od niej i stanowić osobny dział. Najczęstsze przykłady wydziałów:

- wydział remontowy

- wydział narzędziowy

- wydział transportowy

- kotłownia,

- laboratorium,

- biuro konstrukcyjne,

- działalność socjalna (stołówki, ośrodki wypoczynkowe itd.)

Mogą one świadczyć usługi między sobą, na rzecz zarządu, produkcji lub na zewnątrz przedsiębiorstwa. Najprostszym sposobem rozliczenia tych kosztów jest szczegółowa ewidencja. Wówczas koszty wydziałowe rozliczamy adekwatnie do świadczonych usług, a jeżeli usługi były świadczone podmiotom zewnętrznym, czyli sprzedawana to zaliczamy do kosztu własnego sprzedaży. Tą metodę stosuje się, jeżeli te wydziały świadczą w miarę jednorodne usługi.

Jeżeli ustalenie rozmiarów świadczeń jest utrudnione lub nieopłacalne koszty rozlicza się za pomocą kluczy podziałowych.

Koszty te rozlicza się według następującej procedury:

1. ustala się klucz rozliczeniowy, który określa umowny związek między kosztami wydziałowymi a produktem, na który koszty są odnoszone. Wyróżniamy klucze ilościowe (np. liczba maszynogodzin, liczba roboczogodzin, liczba produktów) i wartościowe (np. materiały bezpośrednie, robocizna bezpośrednia, koszty bezpośrednie). Można ustalić jeden klucz do wszystkich wyrobów lub klucze indywidualne do poszczególnych kosztów.

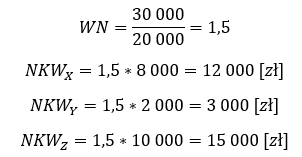

2. ustala się wskaźnik narzutu kosztów wydziałowych do klucza rozliczeniowego (WN)

3. ustala się koszty wydziałowe (narzut kosztów wydziałowych) przypadające na poszczególne produkty (NKW)

3. ustala się koszty wydziałowe (narzut kosztów wydziałowych) przypadające na poszczególne produkty (NKW)

![]()

Wiem, że może się wydawać Wam to dziwne i niezrozumiałe, dlatego zróbmy przykład.

Przykład nr 1

Saldo początkowe konta Koszty wydziałowe wynosi 30 000 zł.

Za klucz przyjmijmy liczbę maszynogodzin.

To teraz kluczem niech będą materiały bezpośrednie:

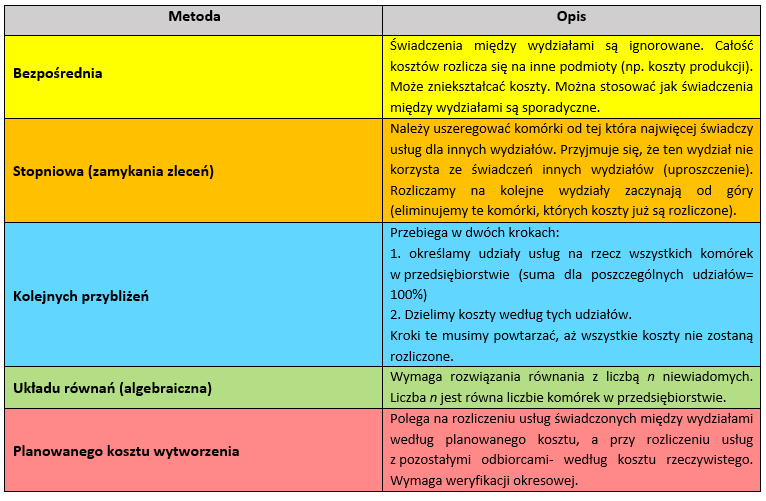

Problem z kluczami jest jeden. Stopień niedokładności rozliczenia kosztów jest zależny od poprawności klucza, dlatego klucze te powinny być weryfikowane ciągle. Sprawa jest jeszcze bardziej utrudniona, jeżeli te wydziały świadczą usługi między sobą. Wtedy mamy do wyboru metody wskazane w tabelce.

Na dziś to wszystko. W następnym wpisie parę zdań i zadań o kalkulacji. Przy podsumowaniu tematu rachunku kosztów zrobię także parę zadań związanych z rozliczaniem kosztów działalności pomocniczej. Zachęcam do kontaktu mailowego, jeżeli macie jakieś pytania. A teraz długi weekend. Udanej majówki i do usłyszenia za tydzień! 😉

Mam zadanie gdzie poleceniem jest zaksięgowanie PK kosztów wydziałowych. Na jakich kontach powinnam to zrobić?

Witam. Chodzi o zaksięgowanie dokumentu, który dotyczy kosztów pośrednich (na kosztach wydziałowych) czy o rozliczenie kosztów wydziałowych? W pierwszym przypadku koszt powinniśmy zaksięgować na 521 Koszty wydziałowe (po stronie WN), natomiast w drugim przypadku zabieramy kwotę na kosztach wydziałowych po stronie Ma i księgujemy (po odpowiednim rozliczeniu według klucza) na kosztach 501 Produkcja Podstawowa, 550 Koszty ogólnego zarządu lub 527 Koszty sprzedaży. W przypadku pytań proszę o kontakt mailowy. Pozdrawiam 🙂

Mam do obliczenia zadanie w którym są 3 wydzialy, 3 wyroby gotowe i ilość sztuk wyprodukowanych,

A także rozdzielone maszynogodziny i roboczogodziny dla wydziałów i wyrobów gotowych. Należy rozliczyć koszty ogólne wydziałów. Nie ma podanych żadnych kluczy. Wiem, że trzeba wybrać klucz, ale czym się kierować ?

Dodam jeszcze że mam informację że na jednym wydziale praca jest wykonywana w większości ręcznie A na 2 pozostałych jest zmechanizowana

I to była informacja kluczowa w tym przykładzie. Aby rozliczyć koszty wydziałowe na 1 wydziale użyjemy podanych roboczogodzin, ponieważ jest wykonywana ręcznie. W pozostałych dwóch kluczem będą maszynogodziny (praca jest zmechanizowana). Pozdrawiam 🙂

Witam, mam pytanie odnoście rozliczenia kosztów wydziałowych. Firma dzierżawy maszyny od innego przedsiębiorstwa. Na maszynach pracują nasi pracownicy. Koszty wydziałowe rozliczamy wg roboczogodzin. Czy przy rozliczaniu kosztów wydziałowych powinniśmy uwzględniać zlecenia na wynajmowanych maszynach?

Witam,

Mam taki dylemat. Firma dekretuje koszty w układzie 4 i 5. Jak zadekretować delegacje pracownika działu utrzymania ruchu.

* Zesp 4: koszty podróży służbowych

* Zesp 5: koszty działalności pomocniczej czy koszty ogolnozakladowe???