Witajcie 😊

Dzisiejszym tematem jest rachunek kosztów działań, zwany inaczej rachunkiem ABC (Activity-Based-Costing). Dzięki niemu możemy rozliczyć koszty pośrednie. Koszty bezpośrednie są rozliczane tak jak w rachunku kosztów pełnych i rachunku kosztów zmiennych, ponieważ są przypisane do produktów na podstawie dowodów.

Podstawowym założeniem rachunku ABC jest to, że koszty pośrednie powstają na skutek realizacji przez przedsiębiorstwo określonych działań, które umożliwiają wytworzenie danych produktów. Do tego rachunku kosztów dochodzi jeszcze jeden etap kalkulacji polegający na wycenie tych poszczególnych działań.

Co to jest działanie i jakie są jego rodzaje?

Działanie to zorganizowana i celowa pojedyncza operacja lub pewien proces zachodzący w przedsiębiorstwie. Wyróżniamy 4 poziomy działania:

- Działania dotyczące całego przedsiębiorstwa (zarządzanie)

- Działania dotyczące rodzajów produktów (lub usług)

- Działania dotyczące partii (serii) produktów

- Działania dotyczące konkretnego, jednego produktu.

Sposób obliczania rachunku ABC

Najtrudniejszym elementem jest wybór nośnika kosztów działań. Wyróżniamy trzy rodzaje nośników kosztów: ilościowe nośniki operacji, nośniki czasu trwania i nośniki intensywności działania uwzględniające stopień złożoności danego działania. W praktyce stosuje się tylko ilościowe nośniki operacji (np. liczba przyjęć materiałowych), ponieważ są one najtańsze.

Proces kalkulacji

1. Ustalamy koszty jednostki działania ze wzoru:

2. Ustalamy koszty pośrednie przypadające na dane produkty:

koszty pośrednie produktu = LJD * Koszt jednostki działania

3. Ustalamy jednostkowy koszt produktu:

Zadanie

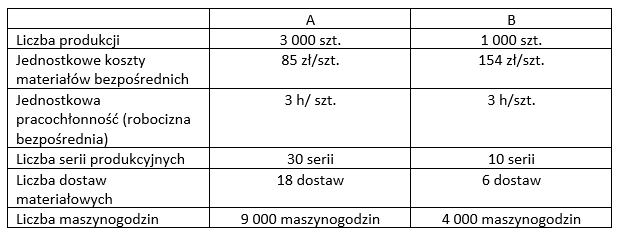

Przedsiębiorstwo wytwarza dwa produkty A i B.

Cena jednostkowa 1 roboczogodziny (wraz z narzutami) wyniosła 11 zł. Pozostałe koszty:

Skalkuluj rachunek kosztów działań, wiedząc, że miarą jednostki działania dla kosztów zaopatrzenia jest liczba dostaw materiałowych, a dla pozostałych kosztów pośrednich liczba serii produkcyjnych. Ustal także jednostkowy koszt produktów A i B (wykorzystując metodę kalkulacji doliczeniowej- koszty pośrednie rozliczane proporcjonalnie do kosztów robocizny bezpośredniej).

Rozwiązanie

W pierwszej kolejności obliczymy koszty jednostkowe bezpośrednie produktów (składają się na nie koszty materiałów bezpośrednich i koszty robocizny bezpośredniej):

Aby rozliczyć koszty pośrednie (potrzebne do wyliczenia kosztu jednostkowego wytworzenia produktów) musimy ustalić wskaźnik narzutu kosztów pośrednich. Pamiętamy, że koszty pośrednie rozliczane są według klucza robocizny bezpośredniej.

Rachunek kosztów działań

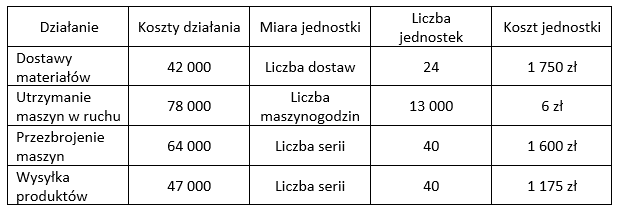

W pierwszej kolejności ustalamy koszt jednostkowy działań.

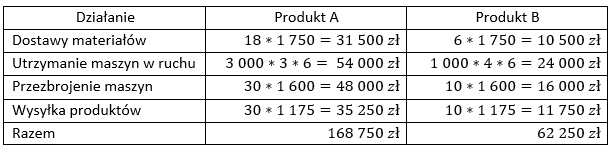

Następnie ustalamy koszty pośrednie przypadające na poszczególne produkty.

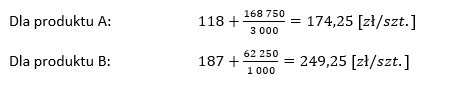

Koszt jednostkowy wytworzenia produktów w rachunku kosztów działań wynosi:

Podsumowując, widać różnice w wyliczaniu jednostkowego kosztu wytworzenia produktów, które wynikają z tego, że rachunek ABC uwzględnia efekt skali produkcji.

Na dziś to wszystko. A w kolejnym artykule o progu rentowności. Do usłyszenia! 😊

Czy jednostką miary przezbrojenia maszyn nie powinna być liczba maszynogodzin i wtedy “utrzymanie maszyn w ruchu”- liczba serii?

Zacznijmy od tego co oznaczają te dwa działania. Utrzymanie maszyn w ruchu oznacza czas, jaki pracują maszyny podczas produkcji, dlatego najlepszym kluczem (czy też miarą jednostki) będą maszynogodziny. Przezbrojenie maszyn, czyli de facto wymiana pewnych części następuje zazwyczaj w takim samym okresie czasu i w związku z tym można to powiązać z liczbą serii. Mam nadzieję, że pomogłam 🙂

Ja mam właśnie w przykładzie z zajęć. że kluczem dla przezbrojenia są maszynogodziny. Czyli to jest źle? 🙂

Nie 🙂 W przypadku kluczy rozliczeniowych jest ten sam problem. Należy znaleźć taki klucz (miarę działania), który jak najlepiej odzwierciedli ponoszone koszty i je odpowiednio przyporządkuje. Ważne, żeby umieć wytłumaczyć, dlaczego wzięto taki klucz (miernik), a nie inny 🙂

Czy we wzorze nr 2 nie powinno być :

koszty pośrednie produktu = LJD * Koszt jednostki działania ?

Oczywiście, że tak powinno być. Wzór już poprawiony, dziękuję 🙂

A czy koszty działań dotyczących całego przedsiębiorstwa tez rozliczamy na produkty czy to koszty okresu?

Jeżeli chodzi o koszty zarządu i sprzedaży to należy je odnieść w koszty okresu. Jeżeli chodzi o inne usługi związane z produktami i są to koszty pośrednie, należy je rozliczyć na produkty.

W treści jest :

“Skalkuluj rachunek kosztów działań, wiedząc, że miarą jednostki działania dla kosztów zaopatrzenia jest liczba dostaw materiałowych, a dla pozostałych kosztów pośrednich liczba serii produkcyjnych.”

Po czym do rozliczenia utrzymania maszyn w ruchu uzywane są maszynogodzinny zapewne dlatego jest to mylące