Witajcie 😊

Jak pewnie zauważyliście zmieniłam częstotliwość dodawania wpisów. Czasowo dam radę publikować 2 wpisy w ciągu tygodnia, czyli w poniedziałek i w piątek. Za to będę dodawać kolejne arkusze w zakładce „Download” oraz pracuję nad drugim ebookiem, dla tych którzy są bardziej zaawansowani w rachunkowości 😉 A dzisiejszym tematem jest rachunek kosztów pełnych.

Rachunek kosztów pełnych (zwany inaczej rachunkiem kosztów sprawozdawczych) przedsiębiorstwo musi sporządzać. Obowiązek ten wynika z ustawy o rachunkowości. Pamiętacie jak pisałam o tym, że rachunek kosztów ma nam zapewnić informacje do zarządzania przedsiębiorstwem? Ten rodzaj rachunku posiada wady w tym zakresie, tzn.:

- ma ograniczone możliwości w zarządzaniu przedsiębiorstwem,

- nie dostarcza informacji przydatnych do podejmowania krótkookresowych decyzji w warunkach niewykorzystania zdolności produkcyjnych oraz przy występowaniu wahań popytu na rynku,

- nie uwzględnia grupowania kosztów w przekrojach ważnych z punktu widzenia kontroli i analizy rentowności.

Podział kosztów

Koszty w rachunku kosztów pełnych dzielimy na produkcyjne i nieprodukcyjne.

Koszty nieprodukcyjne to koszty zarządu oraz koszty sprzedaży. Razem z kosztem sprzedanych wyrobów gotowych wpływają na wynik ze sprzedaży w danym okresie. Inaczej mówiąc, wykazujemy je w rachunku zysków i strat.

Koszty produkcyjne to koszty bezpośrednie i pośrednie. Koszty bezpośrednie to wszystkie koszty, które możemy przypisać do konkretnego produktu. Koszty pośrednie to koszty wspólne dla kilku produktów/usług. Koszty produkcyjne są związane tak jak sama nazwa mówi z produkcją. Efektem finalnym produkcji są wyroby gotowe. Ale jaki jest koszt ich wytworzenia? To właśnie umożliwia rachunek kosztów pełnych.

![]()

Wycena wyrobów gotowych oraz ich ewidencja omówiona została już wcześniej (Produkty gotowe). Jeżeli sprzedamy wyroby gotowe to powstanie oczywiście przychód ze sprzedaży (przy fakturze) oraz koszt (przy WZ), czyli koszt wytworzenia sprzedanych wyrobów gotowych, co wpływa na wynik finansowy. Jeżeli zostaną wyroby gotowe na stanie to trafiają do zapasów (aktywa obrotowe, bilans).

Schemat co wchodzi, gdzie i dlaczego poniżej 😊

Zadanie nr 1

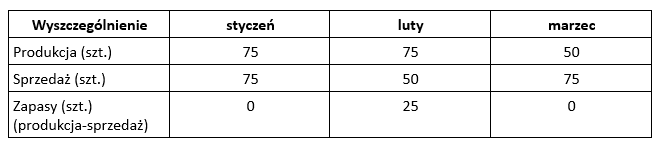

Przedsiębiorstwo zajmuje się produkcją i sprzedażą koszy wiklinowych. Cena sprzedaży jednego kosza wynosi 33 zł/szt. Poniższa tabelka pokazuje ilość produkcji i sprzedaży w 1 kwartale.

Wycena rozchodu zapasów wg metody FIFO (pierwsze weszło, pierwsze wyszło).

Koszty przedsiębiorstwa kształtują się następująco:

- materiały bezpośrednie- 3 zł/szt.,

- robocizna akordowa (zmienny koszt)- 10 zł/szt.,

- razem koszty zmienne- 13 zł/szt.,

- koszty stałe produkcji- 450 zł,

- koszty sprzedaży- 150 zł,

- koszty zarządu- 225 zł.

- razem koszty stałe: 825 zł

Na podstawie danych ustal wartość zapasów w I kwartale oraz sporządź rachunek kosztów pełnych.

Rozwiązanie

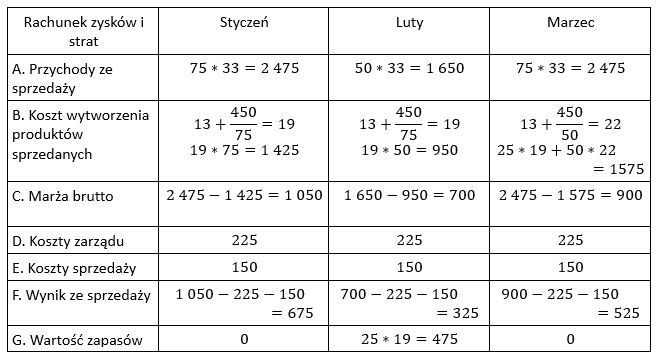

Rachunek kosztów pełnych

To teraz wyjaśnię skąd te pozycje:

A. Przychody ze sprzedaży=cena ze sprzedaży* ilość sprzedanych produktów

B. Koszt wytworzenia produktów sprzedanych: w pierwszej kolejności musimy ustalić koszt wytworzenia jednego produktu. Liczymy to ze wzoru:

Dopiero teraz możemy wyliczyć kwotę kosztu ze wzoru:

![]()

W marcu został nam zapas produktów, a stosujemy metodę FIFO (pierwsze przyszło, pierwsze wyszło), więc wydajemy 25 sztuk z lutego po 19 zł/szt. i 50 sztuk z marca po 22 zł/szt.

C. Marża brutto= Przychody ze sprzedaży- Koszt wytworzenia produktów sprzedanych

D. i E.- są to koszty stałe, więc nie w nich się nie zmienia

F. Wynik ze sprzedaży= C-D-E

G. Wartość zapasów: w styczniu i w marcu nie było zapasów. W przypadku lutego nasz zapas wynosi 25 sztuk po 19 zł/szt. Kwota 475 zł wchodzi do bilansu.

Na dziś to wszystko. W poniedziałek rachunek kosztów zmiennych. Do usłyszenia! 😉

A czasem marża brutto nie wystepuję tylko w przypadku RKZ?