Witajcie 😊

Dziś na temat rachunku kosztów zmiennych. Zwany jest inaczej rachunkiem zarządczym, ponieważ jego główną funkcją jest dostarczenie informacji do zarządzania przedsiębiorstwem. Jest on fakultatywny.

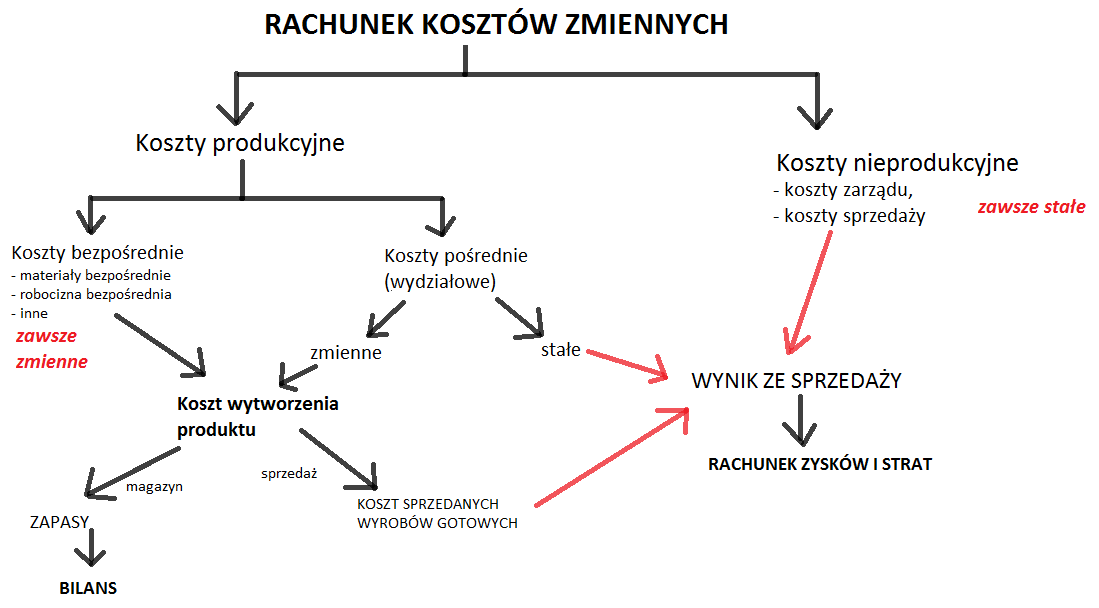

Koszty

Rachunek kosztów zmiennych dzieli koszty na dwie grupy:

- koszty produkcyjne

- koszty nieprodukcyjne

Do kosztów produkcyjnych zaliczamy:

- koszty bezpośrednie, które są zawsze kosztami zmiennymi

- koszty pośrednie- mogą być zmienne lub stałe.

Na koszt wytworzenia wchodzą tylko koszty zmienne, czyli wszystkie bezpośrednie+ pośrednie zmienne. Koszty pośrednie stałe, koszty nieprodukcyjne (zarządu, sprzedaży- mają charakter stałych kosztów) oraz koszt wytworzenia sprzedanych wyrobów gotowych wchodzą na rachunek zysków i strat.

Dlaczego ten rachunek kosztów jest fakultatywny?

RKZ dzieli koszty na stałe i zmienne. W ewidencji podział ten musi być odzwierciedlony. Możemy tego dokonać w dwojaki sposób: albo do każdej 4 lub 5 dodajemy konta analityczne (zmienne, stałe) albo wprowadzamy ewidencję pozabilansową. Łatwiejszy sposób to ten pierwszy, ale nie zawsze księgowa umożliwia taki podział 😉

Co zrobić, gdy koszty pośrednie są mieszane?

Musimy je podzielić. Mamy dwie metody podziału:

- Metoda księgowa- księgowa według uznania przyporządkowuje dany koszt do kategorii stałe lub zmienne,

- Metody statystyczne, a w tym: metoda dwóch punktów, metoda wizualna oraz metoda regresji liniowej.

Dla porównania dwóch rachunków kosztów (pełnych i zmiennych) zrobimy to samo zadanie, co w poprzednim wpisie (Rachunek kosztów pełnych)

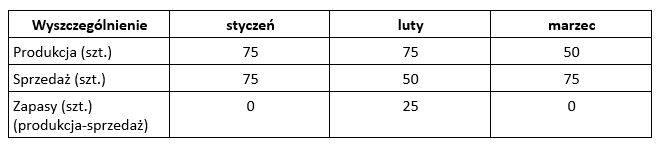

Zadanie nr 1

Przedsiębiorstwo zajmuje się produkcją i sprzedażą koszy wiklinowych. Cena sprzedaży jednego kosza wynosi 33 zł/szt. Poniższa tabelka pokazuje ilość produkcji i sprzedaży w 1 kwartale.

| Zapasy (szt.) |

Wycena rozchodu zapasów wg metody FIFO (pierwsze weszło, pierwsze wyszło).

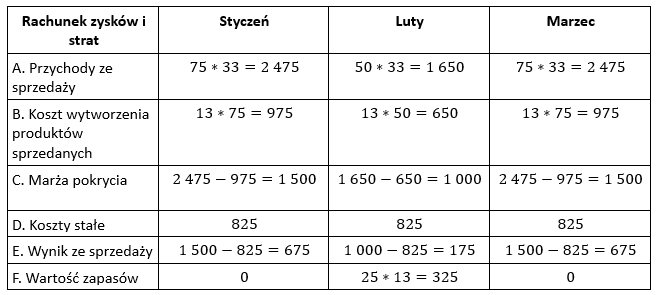

Koszty przedsiębiorstwa kształtują się następująco:

- materiały bezpośrednie- 3 zł/szt.,

- robocizna akordowa (zmienny koszt)- 10 zł/szt.,

- razem koszty zmienne- 13 zł/szt.,

- koszty stałe produkcji- 450 zł,

- koszty sprzedaży- 150 zł,

- koszty zarządu- 225 zł.

- razem koszty stałe: 825 zł

Na podstawie danych ustal wartość zapasów w I kwartale oraz sporządź rachunek kosztów zmiennych.

Rozwiązanie

Rachunek kosztów zmiennych

To teraz wyjaśnię skąd te pozycje:

A. Przychody ze sprzedaży=cena ze sprzedaży* ilość sprzedanych produktów

B.Koszt wytworzenia produktów sprzedanych- do kosztu wytworzenia wchodzą tylko koszty zmienne (łącznie 13 zł/szt.). W tym przypadku nie ma znaczenia czy jest to metoda rozchodu FIFO czy LIFO, bo cena jest ta sama w każdym okresie.

C. Marża brutto= Przychody ze sprzedaży- Koszt wytworzenia produktów sprzedanych

D. Koszty stałe= koszty zarządu+ koszty sprzedaży+ koszty stałe produkcji

E. Wynik ze sprzedaży= C-D

F. Wartość zapasów: w styczniu i w marcu nie było zapasów. W przypadku lutego nasz zapas wynosi 25 sztuk po 13 zł/szt. Kwota 325 zł wchodzi do bilansu.

Jeżeli chcecie porównać wyniki obu rachunku kosztów wyjdą Wam takie spostrzeżenia:

Wynik ze sprzedaży w RKP= RKZ, jeżeli produkcja= sprzedaż (brak zapasów)

Wynik ze sprzedaży w RKP > RKZ, jeżeli powstają zapasy (wzrost zapasów)

Wynik ze sprzedaży w RKP < RKZ, gdy następuje spadek zapasów

Na dziś to wszystko. W kolejnym odcinku inne odmiany rachunku kosztów. Do usłyszenia! 😉

A ja mam pytanko 🙂 Jeśli produkt A ma wskaźnik marży pokrycia 70%, a produkt B 60%, to ile zostaje z każdej złotówki przychodu ze sprzedaży? jak to najprościej obliczyć? I ile groszy zostanie na pokrycie kosztów ze sprzedaży, a ile na pokrycie kosztów stałych/zmiennych ?

Wskaźnik marży pokrycia to relacja zysku netto do przychodów ze sprzedaży. Jeżeli wskaźnik ten wynosi 70% to oznacza to że firma zarobiła 70 gr na każdej złotówce przychodu ze sprzedaży.

Dzień dobry,

w niektórych opracowaniach spotykamy się ze schematem:

Przychody ze sprzedaży

-Koszty zmienne produkcji

=Marża pokrycia

-Koszty stałe produkcji

= Zysk brutto

Czy ten zysk brutto to tu właściwe stwierdzenie? Będę wdzieczna za odpowiedź 🙂

Witam 🙂 Według mnie stwierdzenie to jest niepoprawne. Możemy tak mówić tylko w sytuacji, gdy na wynik jednostki nie wpływają żadne inne operacje związane z pozostałymi przychodami/kosztami operacyjnymi i przychodami/kosztami finansowymi. Po drugie zysk świadczy o dodatniej wartości, a tak również nie zawsze jest. Pozdrawiam 🙂

Witam a ja mam pytanko tego typu : Czy koszty zmienne mogą być kosztami bezpośrednimi i pośrednimi , czy bezpośrednimi lub pośrednimi … pytanie z egzaminu na które niestety nie znałam odpowiedzi …

Wszystkie bezpośrednie są zmienne, natomiast pośrednie mogą być zmienne lub stałe. Np. takie koszty wydziałowe (to nazwa odnosząca się do pośrednich kosztów produkcyjnych mogą zawierać elementy zmienne i stałe). Taka pensja brygadzisty to koszt pośredni produkcyjny. Może mieć element niezależny od wielkości produkcji (stały) – podstawa i premię uzależnioną od produkcji (k. zmienny).

Dzień dobry, dlaczego w rachunku kosztów zmiennych wyodrębniamy koszty stałe wydziałowe, jeżeli nie ma ich wyodrębnionych w rachunku zysku i strat w wariancie kalkulacyjnym? Są tylko stałe koszty zarządu i sprzedaży.

Dzień dobry, w pierwszej kolejności należy wyjaśnić, że w wariancie kalkulacyjnym mamy dane do celów sprawozdawczych (obligatoryjnych według przepisów), a rachunek kosztów zmiennych to dodatkowa kalkulacja na cele zarządcze daną jednostką i uwzględniają tylko koszty zmienne. Koszty wydziałowe to koszty, które na koniec okresu sprawozdawczego polegają na rozdzieleniu na inne koszty, w tym koszty bezpośrednie, sprzedaży lub zarządu. Dlatego też nie ma ich wyodrębnionych w rachunku zysków i strat. Mam nadzieję, że moja odpowiedź jest wyczerpująca 🙂

Skoro w rachunku kosztów zmiennych nie ma kosztów stałych to dlaczego w tym schemacie są?

RACHUNEK KOSZTÓW ZMIENNYCH

1. Przychody ze sprzedaży (cena sprzedaży * ilość sprzedanych produktów)

2. Koszty zmienne wyrobów sprzedanych

3. Marża brutto ze sprzedaży (1-2)

4. Koszty stałe wydziałowe

5. Koszty stałe zarządu

6. Koszty stałe sprzedaży

7. Wynik operacyjny ze sprzedaży (3-4-5-6)

Twoje pytanie dotyczyło kosztów wydziałowych, czyli produkcji, dlatego odniosłam się do kosztów produkcyjnych, a nie kosztów sprzedaży czy zarządu, które są niezależne od wolumenu produkcji. Pozdrawiam

Czy w jednostkach handlowych i usługowych mogą występować materiały? I czy w ogóle mogą występować koszty zmienne? Czy można podać przykłady kosztów zmiennych w tych jednostkach?

Jeżeli jednostka zajmuje się wyłącznie handlem lub usługami to nie, nie będą występować materiały do produkcji, bo tej produkcji po prostu nie ma. Najczęściej wtedy spotykane są materiały biurowe, które od razu są wrzucane w koszty zużycia. Ja nie spotkałam się z kosztami zmiennymi w takich jednostkach ze względu na to, że z definicji koszty zmienne są uzależnione od produkcji – skoro produkcji nie ma to, to nie ma też kosztów zmiennych. Powiem szczerze, że poza jednostkami produkcyjnymi, inne jednostki nie analizują tak szczegółowo podziału kosztów na zmienne i stałe, bardziej skupiają się na rodzaju kosztu oraz gdzie on powstaje i dokonują analizy odchyleń od budżetu. Pozdrawiam

Jeśli wsiąść pod uwagę sprzątaczkę w hotelu (jest to jednostka usługowa). To czy ona nie będzie kosztem zmiennym? Bo wydaje mi się że w hotelu tym powinno się wyodrębnić koszty na stałe i zmienne. Kosztem zmiennymi będzie sprzątaczka a stałym osoba pracująca w administracji?