Witajcie 😊

Dzisiaj na temat amortyzacji w ujęciu bilansowym i podatkowym. W tym temacie jestem mistrzynią, ponieważ dzisiaj obroniłam pracę na ten temat 😊 Ale wystarczy o mnie, przechodzimy do właściwego tematu. O amortyzacji bilansowej nie będę więcej pisać, ponieważ wszystkie niezbędne informacje znajdziecie tutaj: Amortyzacja bilansowa . Możecie też więcej dowiedzieć się w moim ebooku: Ebook

Jakie są różnice w amortyzacji bilansowej a amortyzacji podatkowej?

Ustawa o rachunkowości nie precyzowała ani definicji amortyzacji, ani metod jej dokonywania. W tym zakresie jednostka miała wielką swobodę. Niestety przy amortyzacji podatkowej nie jest już tak łatwo. Amortyzacja co do zasady stanowi koszt uzyskania przychodu. Co do zasady, ponieważ istnieją liczne wyłączenia, np. art. 22 c updof (od osób fizycznych) czy art. 16c updop (od osób prawnych) wskazują na środki trwałe, które nie podlegają amortyzacji:

- grunty i prawa wieczystego użytkowania gruntów,

- budynki, lokale, budowle i urządzenia zaliczane do spółdzielczych zasobów mieszkaniowych lub służących działalności społeczno-wychowawczej prowadzonej przez spółdzielnie mieszkaniowe,

- dzieła sztuki i eksponaty muzealne,

- składniki majątku, które nie są używane na skutek zawieszenia wykonywania działalności gospodarczej na podstawie przepisów o swobodzie działalności gospodarczej albo zaprzestania działalności, w której te składniki były używane; w tym przypadku składniki te nie podlegają amortyzacji od miesiąca następującego po miesiącu, w którym zawieszono albo zaprzestano tę działalność.

Amortyzacja jako KUP

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych odpowiednio w art. 23 updof oraz 16 updop. Innymi słowy, jeżeli dany koszt nie jest związany z uzyskaniem przychody lub jest wskazany w wyżej wymienionych przepisach (a są one obszerne) wówczas nie jest to koszt uzyskania przychodu.

Rodzaje amortyzacji podatkowej

Wyróżniamy 5 metod amortyzacji podatkowej:

- liniowa

- degresywna

- sezonowa

- indywidualna

- jednorazowa

Metoda liniowa

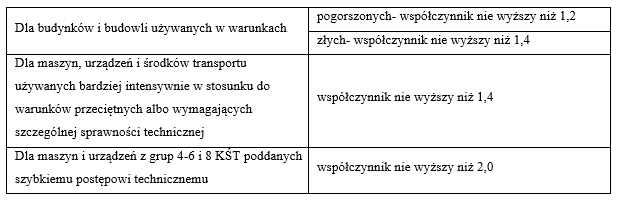

W metodzie liniowej podatnicy dokonują odpisów amortyzacyjnych prze cały okres użytkowania w równej wysokości, według określonej stawki amortyzacyjnej z Wykazu (załącznik do ustawy). Metodę tą można stosować do każdego rodzaju środka trwałego. Ustawa umożliwia także podwyższenie lub obniżenie stawek wskazanych w Wykazie, jeżeli są spełnione określone warunki.

Metoda degresywna

Zakłada zastosowanie stawek podwyższonych w pierwszym podatkowym roku używania środków trwałych, ale istnieją ograniczenia, ponieważ metodę tą można wybrać dla środków trwałych zaliczonych do grup 3-6 i 8 KŚT oraz środków transportu z wyłączeniem samochodów osobowych. Współczynnik podwyższenia stawki z Wykazu jednak nie może być wyższy niż 2,0.

Oczywiście musimy pamiętać, że jeżeli kwota rocznego odpisu ustalona metodą degresywną będzie niższa niż roczna kwota odpisu ustalona metodą liniową to musimy przejść na metodę liniową.

Metoda sezonowa

Niektóre środki trwałe są wykorzystywane tylko w danym sezonie, np. tylko w lecie. Metoda ta zakłada, że amortyzacji dokonuje się wyłącznie w okresie ich wykorzystywania.

Wysokość miesięcznego odpisu możemy ustalić dzieląc roczną kwotę odpisów amortyzacyjnych przez liczbę miesięcy w sezonie albo dzieląc przez 12 miesięcy w roku, a następnie mnożąc kwotę miesięczną przez liczbę miesięcy, w których środek trwały jest wykorzystywany.

Metoda indywidualna

Metodę indywidualną podatnicy mogą stosować dla używanych lub ulepszonych środków trwałych, o ile zostały po raz pierwszy wprowadzone do ewidencji danego podatnika. Metodę tą można stosować wyłącznie do środków trwałych nabytych (a nie samodzielne wytworzonych) oraz jeżeli są spełnione wymagania wskazane w ustawie (art. 22 j updof). Głównie wymagania te dotyczą rodzaju środka trwałego, jego grupy KŚT.

Metoda jednorazowa

Polega na odniesieniu w ciężar kosztów całości wartości początkowej środka trwałego w miesiącu oddania do używania albo w następnym. Metoda ta dotyczy tylko sków trwałych nabytych, których wartość początkowa jest niższa lub równa kwocie 3 500 zł. Jest to pewnego rodzaju przywilej, ponieważ podatnik może wybrać 3 drogi:

- a) dokonać jednorazowego odpisu,

- b) zaliczyć składnik majątku do środków trwałych i dokonywać odpisów zgodnie z ustawą,

- c) nie zaliczać składnika majątku do środków trwałych i zaliczyć go bezpośrednio do kosztów.

Jest też specjalna metoda amortyzacji jednorazowa, która jest skierowana wyłącznie do małych podatników i podatników, którzy rozpoczęli działalność gospodarczą. Jest to forma pomocy de minimis.

Aby skorzystać z tej metody należy spełnić 3 warunki:

- dotyczy tylko środków trwałych z grupy 3-8 KŚT z wyłączeniem samochodów osobowych

- wartość środka trwałego nie może przekroczyć w roku podatkowym równowartości 50 000 euro łącznej wartości odpisów amortyzacyjnych

- podatnik musi być małym podatnikiem, tzn. jego wartość przychodu ze sprzedaży nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1, 2 mln euro. Kwotę przelicza się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy w zaokrągleniu do 1 000 zł.

Na dzisiaj to wszystko. Standardowo za jakiś czas zrobię osobny wpis, w którym zrobię także zadania związane z porównaniem amortyzacji bilansowej i podatkowej oraz w jaki sposób wyksięgowuje się różnice z tym związane. A tymczasem do usłyszenia w poniedziałek! 😊