Witajcie 🙂

Dzisiaj na temat kolejnej deklaracji, a mianowicie VAT-13. Deklaracja dotyczy przedstawicieli podatkowych. Zacznijmy od tego kim jest ta osoba.

Przedstawiciel reprezentuje podatnika, który nie ma siedziby działalności lub nie ma miejsca prowadzenia działalności na terytorium RP. Nie ma obowiązku, że każdy podmiot taki podmiot ma ustanowić przedstawiciela. Ustawa o VAT nakazuje jedynie czynnym podatnikom VAT (art. 18a).

Warunki bycia przedstawicielem podatkowym

Art. 18b. 1. Przedstawicielem podatkowym może być osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, jeżeli łącznie spełnia następujące warunki:

- posiada siedzibę działalności gospodarczej na terytorium kraju;

- jest zarejestrowana jako podatnik VAT czynny (VAT UE w jednym przypadku);

- przez ostatnie 24 miesiące nie zalegała z wpłatami poszczególnych podatków stanowiących dochód budżetu państwa, przekraczającymi odrębnie w każdym podatku odpowiednio 3% kwoty należnych zobowiązań podatkowych w poszczególnych podatkach;

- przez ostatnie 24 miesiące nie została prawomocnie skazana za przestępstwa skarbowe;

- jest uprawniona do zawodowego wykonywania doradztwa podatkowego zgodnie z przepisami o doradztwie podatkowym lub do usługowego prowadzenia ksiąg rachunkowych zgodnie z przepisami o rachunkowości.

Deklaracja

Ok, wiem kto musi składać deklarację, brakuje informacji kiedy. Deklarację przedstawiciel podatkowy składa do 25. dnia miesiąca po miesiącu, kiedy wystąpił obowiązek podatkowy.

Deklarację składa tylko ten przedstawiciel, który:

- dokonał wewnątrzwspólnotowego nabycia towarów na kwotę powyżej 50 000 zł lub

- skorzystał z opcji zgodnie z art. 10 ust. 6- w skrócie mówiąc przedstawiciel składa oświadczenie naczelnikowi urzędu skarbowego o tym, że jest VAT UE.

Podsyłam link do deklaracji: VAT-13

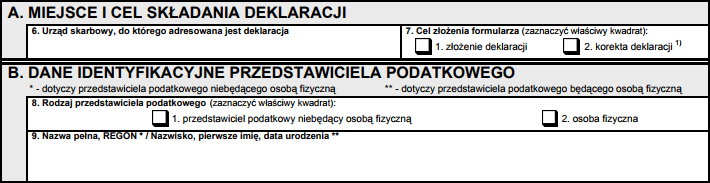

Standardowo pojawia się część A i B, w której znajdziemy miejsce składania deklaracji (właściwy US) oraz dane identyfikacyjne, w tym przypadku przedstawiciela podatkowego. Może być nim oczywiście osoba prawna, stąd 1 kwadracik- przedstawiciel niebędący osobą fizyczną.

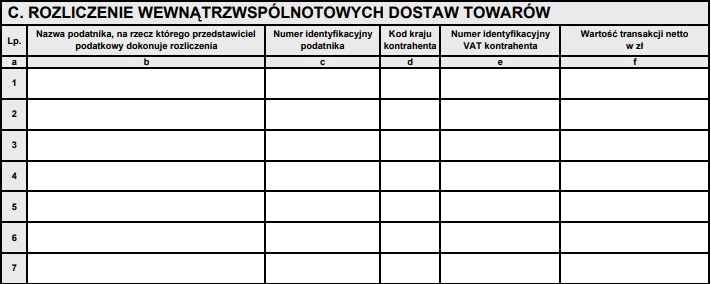

Część C- jak zwykle najważniejsza. Wygląda trochę inaczej, ponieważ przedstawiciel dokonuje transakcji w imieniu podatnika, lecz to on rozlicza transakcje w ramach WNT. Zauważmy, że nie ma tutaj kwoty podatku, jest jedynie wartość transakcji netto.

L.p. jest aż 34. Należy wpisać odpowiednio nazwę podatnika, nip podatnika, kod kraju, numer VAT-UE kontrahenta i wartość transakcji.

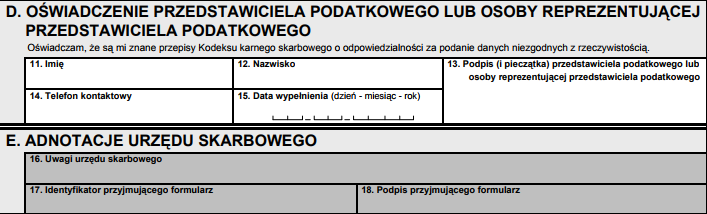

Ostatnimi dwoma elementami są oświadczenie przedstawiciela podatkowego lub jego reprezentanta (np. księgowej 😉 ) oraz adnotacje US, do których oczywiście nie mamy wglądu.

Na dzisiaj to już wszystko. Do usłyszenia w poniedziałek i miłego weekendu! 🙂