Witajcie 🙂

Dzisiaj bardziej szczegółowo o deklaracji VAT-7. Jest to najczęściej składana deklaracja, ponieważ dotyczy podatników VAT czynnych. Wpis będzie niecodzienny, ponieważ będę wklejać poszczególne pozycje z deklaracji i je omawiać. Jednak jeżeli jest Wam wygodniej patrzeć na całą deklarację to załączam link: Deklaracja -> klik

Miejsce- prawie najważniejsza pozycja. Musimy złożyć deklarację do odpowiedniego urzędu skarbowego. Jeżeli przedsiębiorca prowadzi działalność w małej wsi to nie ma problemu, zazwyczaj jest jeden urząd skarbowy. Ale problem pojawia się w przypadku dużych miast. Są jednak specjalne strony, które umożliwiają wyszukanie właściwego US. Ja z doświadczenia mogę podpowiedzieć, że nieważne co mówi strona, podczas składania deklaracji albo przed zapytajcie Pań z US czy to na pewno tu.

Cel- jeżeli składamy deklarację po raz pierwszy za dany miesiąc to wybieramy złożenie deklaracji. Jeżeli poprzednia deklaracja jest błędna i chcemy ją skorygować to wybieramy korektę. Ta 1) to odesłanie do przepisu art. 81 Ordynacji podatkowej.

Dane podatnika. Jeżeli jest to spółka to wybieramy 1 kwadracik. Jeżeli jest to osoba, np. jednoosobowa działalność gospodarcza to jest to osoba fizyczna. Z tą rubryką nie ma problemów, bo wiemy jak się nazywamy 😉

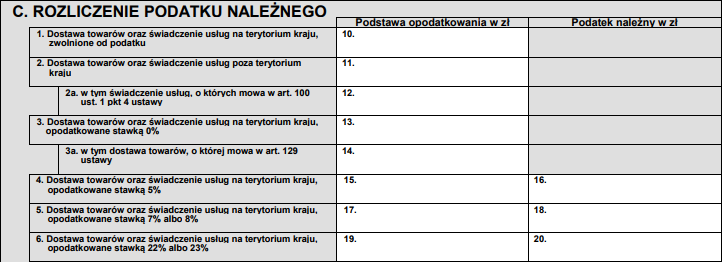

Zaczynamy od podatku należnego. Pierwsza część 1-6 dotyczy sprzedaży krajowej. Różnice między tymi punktami wynikają z różnych stawek podatku VAT. Podstawa opodatkowania to kwota netto. Obie wartości zaokrąglamy (nie może być groszy w deklaracji).

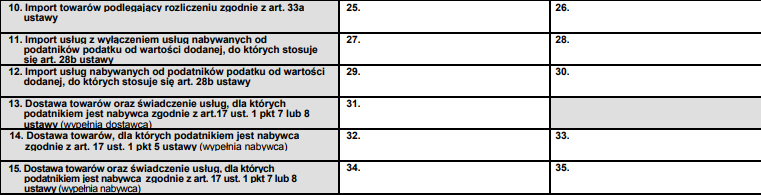

WDT, eksport i WNT. Jeżeli chodzi o WDT i eksport to nie mamy podatku, ponieważ obowiązuje stawka 0%. Czym to się różni? WDT, czyli wewnątrzwspólnotowa dostawa towarów to dostawa wewnątrz Unii Europejskiej (my coś sprzedajemy). Eksport to dostawa towarów poza UE. Natomiast WNT, czyli wewnątrzwspólnotowe nabycie towarów wchodzi w dwóch miejscach: jako sprzedaż i jako zakup.

Kolejne punkty odsyłają już do przepisów. Pkt 10 dotyczy towarów, które zostały objęte procedurą uproszczoną i nabywca wskazał także kwotę importu w kosztach. Pkt 11 dotyczy importu usług jeżeli podatnik, od którego nabywamy nie jest podatnikiem VAT. Pkt 12 dotyczy importu innych usług (tzn. takich, które nabywamy od podatnika VAT). Pkt 13 dotyczy usług budowlanych, których miejsce dostawy jest wyłącznie na terenie kraju. Pkt 14 dotyczy także art. 17, ale pkt 5 ustawy (odsyłam do ustawy, która wskazuje na warunki tego pkt). Pkt 15 dotyczy tego samego co 13, ale wypełnia go nabywca.

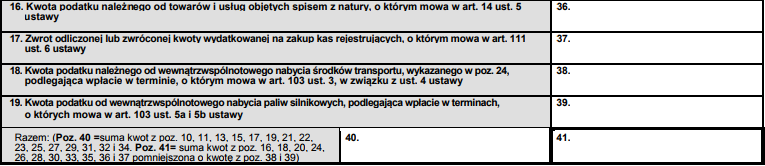

Pkt 16- dotyczy spisu z natury w sytuacji rozwiązania spółki lub zaprzestania wykonywania czynności podlegających opodatkowaniu (inaczej mówiąc nie sprzedajemy nic). Pkt 17- podatnik może otrzymać zwrot wydatków na zakup pierwszej kasy fiskalnej. Jeżeli w ciągu 3 lat podatnik ten przestanie z niej korzystać albo nie zgłosi do przegląd to musi zwrócić tą kwotę. Pkt 18 dotyczy nabycia nowych środków transportu ale tylko wewnątrz UE. Pkt 19- dotyczy paliw silnikowych podlegających podatkowi akcyzowemu.

Numer 40 i 41 to suma tych poszczególnych pozycji. Nr 41 wskazuje na kwotę podatku należnego.

To teraz podatek naliczony. W pierwszej kolejności nr 42- kwota nadwyżki z poprzedniej deklaracji, jeżeli nasz podatek naliczony był wyższy od podatku należnego.

W przypadku kosztów nie ma już takiego podziału jak przy sprzedaży. Jest jeden “worek” na koszty, tzn. jeżeli kupiliśmy towar i jest to środek trwały (np. komputer, odsyłam do wpisu o środkach trwałych) to wpisujemy odpowiednie kwoty w pozycjach 43 i 44. Pozostałe kwoty to pozycje 45 i 46.

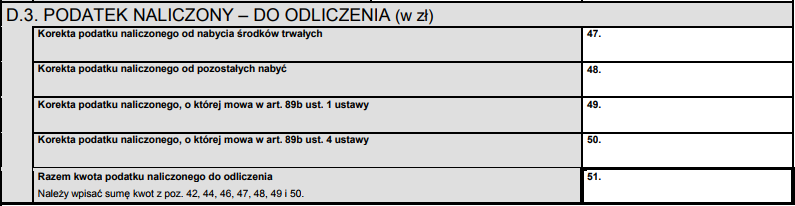

D.3. dotyczy wszelkich korekt podatku naliczonego. Z tytułu nabycia środków trwałych, pozostałych, art. 89b ust. 1 (jeżeli FV nie została zapłacona w ciągu 150 dni) oraz art. 89b ust. 4 (jeżeli zapłacono fakturę po korekcie). Najważniejsza jest pozycja 51- czyli suma podatku naliczonego.

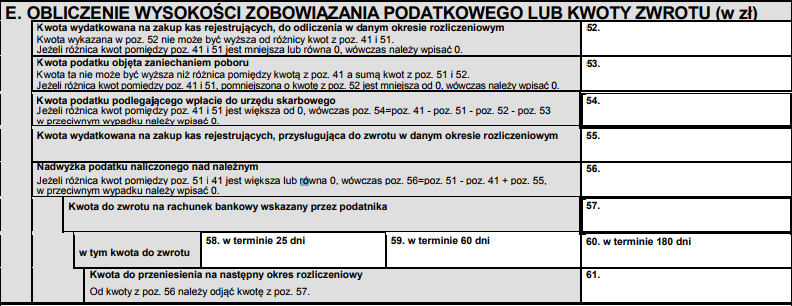

Jeżeli podatnik kupił kasę fiskalną to wpisuje kwotę podatku z faktury w pozycji 52. Jeżeli mamy nadwyżkę podatku należnego nad naliczonym to kwotę tą wpisujemy w pozycji 54. Jeżeli jest na odwrót to w pozycji 56. W przypadku nadwyżki naliczonego nad należnym to możemy starać się o zwrot na wskazany rachunek bankowy w terminie 25, 60 lub 180 dni. Jeżeli nie chcemy to przenosimy na następny okres.

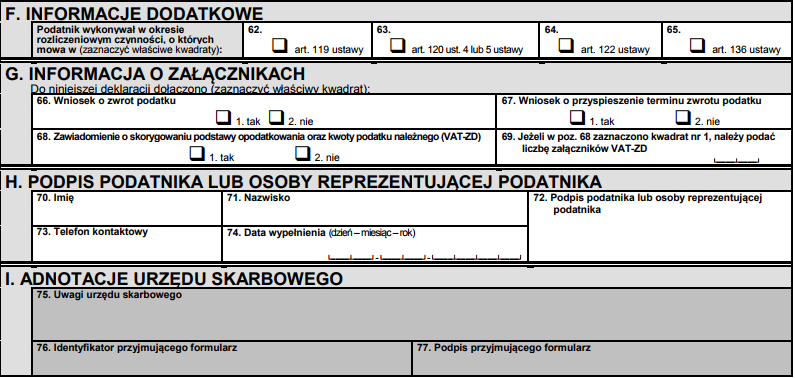

Zostały już tylko formalności, tzn. część F- jakie czynności wykonywał podatnik:

- art. 119- usługi turystyki

- art. 120 ust. 4 lub 5- antyki, dzieła sztuki, kolekcjonerskie towary

- art. 122- nabycie wewnątrzwspólnotowe i import złota inwestycyjnego

- art. 136- procedura uproszczona

Część G- czy składamy wniosek o zwrot, jeżeli tak to czy przyspieszony (czyli J25 dni, trzeba spełnić warunki wskazane w ustawie) i inne załączniki.

Część H- kto składa, czy jest to podatnik czy główna księgowa- jego dane, podpis i data złożenia.

Na dzisiaj to wszystko. Bardzo obszerny artykuł wyszedł :p Do usłyszenia w piątek! 🙂