Witajcie 🙂

Poznaliśmy już VAT-7. Jest to deklaracja, którą składają podatnicy VATJ czynni. A co z podmiotami, które nie są podatnikami czynnymi? Są to podatnicy, którzy korzystają ze zwolnienia, tzn. tacy, których wartość sprzedaży nie przekroczyła w poprzednim roku podatkowym kwoty 200 000 zł. Zachęcam do czytania! 🙂

Kto musi złożyć deklarację?

Deklarację muszą złożyć:

- podatnicy, którzy nie są podatnikami VAT czynnymi oraz

- podmioty niebędące podatnikami.

Warunki

Żeby nie zawalić Urzędu Skarbowego toną zerowych deklaracji to powyższe osoby muszą złożyć deklarację tylko w kilku przypadkach. Gdy dokonują:

- WNT- wewnątrzwspólnotowego nabycia towarów i wartość nabycia przekroczyła 50000 zł w roku podatkowym

- importu usług

- zakupu towarów i usług, o ile podatnikiem jest nabywca.

Ponadto jeżeli podatnik dokonuje WNT to musi być zarejestrowany jako VATowiec w UE. Oczywiście to że zarejestruje się jako VAT UE nie powoduje, że zostanie podatnikiem VAT czynnym. Deklarację składa się do 25. dnia miesiąca po miesiącu, w którym dokonano transakcji przewyższających 50 000 zł.

Deklaracja

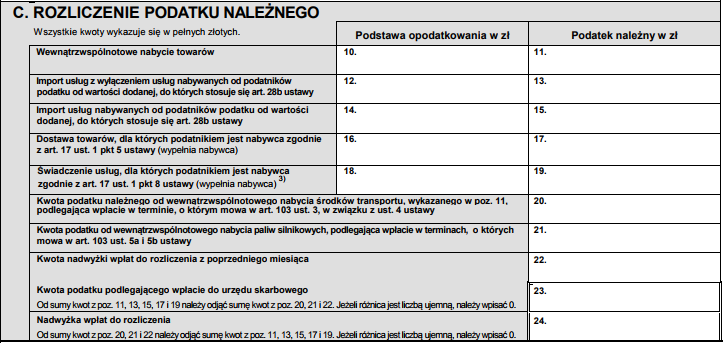

Podobnie jak ostatnio teraz omówię każdy punkt deklaracji VAT-8. Jest ona o tyle prostsza, że nie występuje tutaj podatek naliczony. Skoro podmiot nie jest podatnikiem VAT czynnym to nie ma prawa do odliczenia VATu.

Punkty A i B się nie zmieniają. Odsyłam do poprzedniego wpisu: VAT-7.

Czym różni się ta deklaracja od VAT-7? Po pierwsze, tak jak już wspominałam, nie ma części o podatku naliczonym. Po drugie, nie ma w części rozliczenia podatku należnego rubryk związanych z dostawą towarów lub świadczeniem usług na terytorium kraju. Inaczej mówiąc, podatnik nie dokonuje czynności na terytorium kraju, które podlegają VAT. Jedynie warunki, które są wyżej wpływają na to, że musi on złożyć tą deklarację. Pkt 12 dotyczy importu usług jeżeli podatnik, od którego nabywamy nie jest podatnikiem VAT. Pkt 14 dotyczy importu innych usług (tzn. takich, które nabywamy od podatnika VAT). Pkt 16 dotyczy art. 17 pkt 5 ustawy (odsyłam do ustawy, która wskazuje na warunki tego pkt). Pkt 18 dotyczy usług budowlanych, których miejsce dostawy jest wyłącznie na terenie kraju i wypełnia go nabywca.

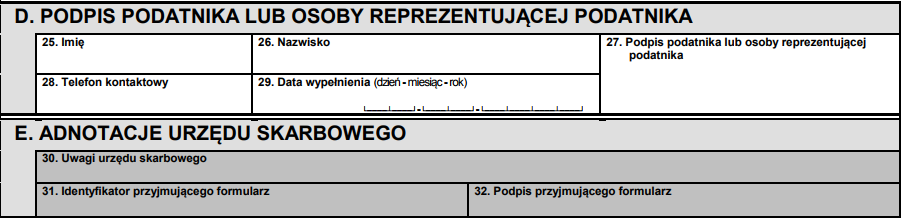

I na sam koniec podpisuje się podatnik lub inna osoba, która ma pełnomocnictwo.

Mam nadzieję, że podobał się Wam artykuł i do usłyszenia w poniedziałek! 🙂