Cześć!

Skala podatkowa obowiązuje w podatku dochodowym od osób fizycznych w przypadku rozliczania się podatnika na zasadach ogólnych. Więcej o samych zasadach ogólnych oraz skali podatkowej pisałam w tych dwóch artykułach: Skala 2017 — Zasady ogólne

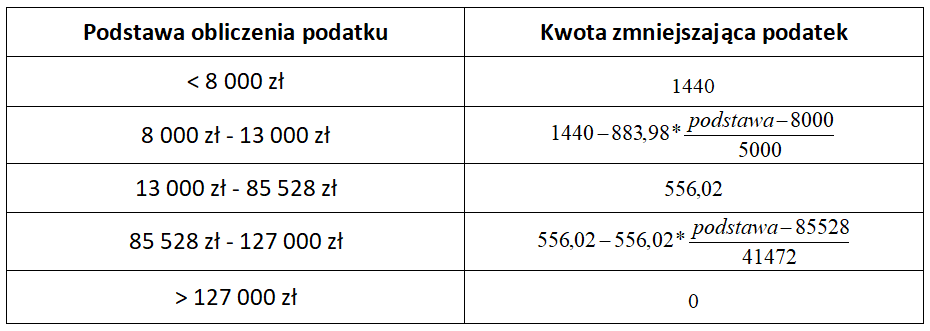

W 2018 roku niewiele się zmieniło. Podstawowym progiem podstawy opodatkowania rozgraniczającym stawki podatkowe jest próg w wysokości 85 528 zł.

O kwocie zmniejszającej podatek pisałam w poprzednim wpisie i teraz przedstawię dwa pozostałe przypadki, czyli gdy podstawa obliczenia podatku mieści się w przedziale 85528-127000 lub >127000 zł. Dla ułatwienia wklejam ponownie tabelkę z kwotą zmniejszającą podatek:

Przykład 1

Podstawa opodatkowania wynosi 100 000 zł. Kwota zmniejszająca podatek:

Kwota podatku będzie liczona zgodnie z pierwszą tabelką. Kwota zryczałtowana podatku wynosi 15395,04 zł, natomiast 32% liczone jest od nadwyżki ponad 85528 (czyli różnica między 100 tys. a 85 528 zł). Tak wyliczony podatek zmniejszamy o kwotę 361,99 zł i zaokrąglamy do pełnych złotych 🙂

Przykład 2

Podstawa opodatkowania wynosi 130 000 zł. W tym przypadku mamy ułatwioną sprawę, ponieważ podstawa opodatkowania wynosi więcej niż 127 tys. zł. Oznacza to że nie ma kwoty zmniejszającej podatek. Wystarczy jedynie wyliczyć kwotę podatku:

W kolejnych wpisach skupię się na wypełnieniu deklaracji PIT-37 w systemie e-Deklaracje, tak aby każdy z was mógł sam ją wysłać. A (uwierzcie mi) jest to bardzo proste 🙂

Do usłyszenia!

Wartościowe opracowanie – czy planujesz nowe publikacje, np. o zmianach o różnych zmianach od 2020?

dzień dobry,

wiadomości z zakresu rachunkowości : bardzo obszerne, zrozumiałe – polecam

Brakuje mi kontaktu telefonicznego z bombowąksięgową w kwestii zakupu e-booków.

Hej dlaczego już nie publikujesz? Bardzo lubiłam Twoje wpisy.

Witam! Niestety brakuje czasu 🙁 Być może kiedyś powrócę. Do usłyszenia!