Witajcie! 😉

Dzisiaj co nieco o ewidencji ze strony korzystającego. Początkowo chciałam to umieścić w jednym artykule, ale jest to zbyt szeroki temat 🙂 Jak pamiętamy, korzystający musi płacić finansującemu w ratach wynagrodzenie pieniężne równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia rzeczy przez finansującego, czyli w zamian za nabycie rzeczy (na określony czas) płaci raty.

LEASING OPERACYJNY

Przedmiot umowy leasingu operacyjnego jest zaliczany do środków trwałych, wartości niematerialnych i prawnych, inwestycji w nieruchomości i prawa u finansującego i ten dokonuje odpisów amortyzacyjnych. Czyli jeżeli my (jako spółka) zawarliśmy umowę leasingu (jako korzystający, czyli osoba, która używa i płaci) to nie przyjmujemy rzeczy na stan.

Zgodnie z KSR 5- korzystający płaci opłaty z tytułu leasingu, np.

- opłata za zawarcie umowy

- opłata wstępna

- opłata podstawowa

Te opłaty ujmujemy w:

- kosztach działalności operacyjnych lub pozostałych kosztów operacyjnych -> gdy mamy RZiS porównawczy

- kosztach wytworzenia, ogólnego zarządu lub sprzedaży bądź kosztów pozostałej działalności operacyjnej -> gdy mamy RZiS kalkulacyjny

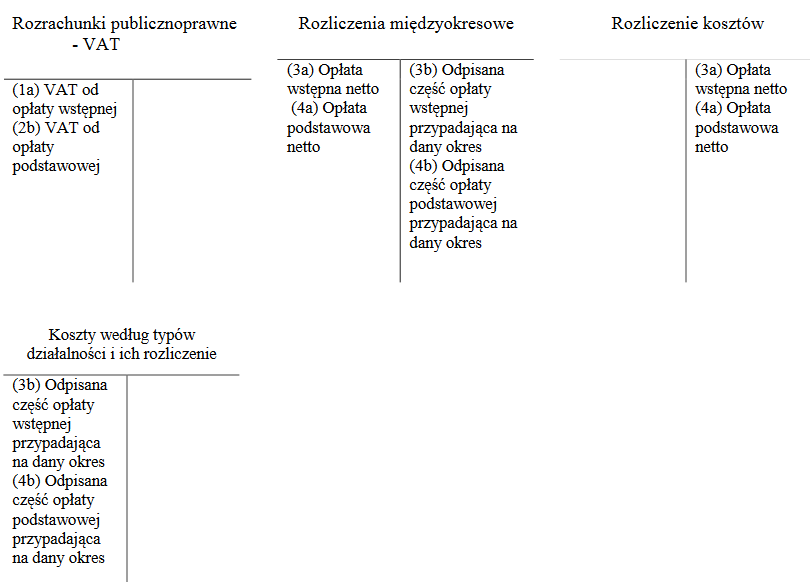

Ewidencja

- FaVAT za opłatę wstępną: a) podatek VAT, b) opłata wstępna netto

- FaVAT za opłatę podstawową: a) podatek VAT, b) opłata podstawowa netto

- Rozliczenie opłaty wstępnej: a ) opłata wstępna netto, b) odpisana część opłaty wstępnej przypadająca na dany okres

- Rozliczenie opłaty podstawowej: a) opłata podstawowa netto, b) odpisana część opłaty podstawowej przypadająca na dany okres

Po zakończeniu umowy można przenieść prawa własności przedmiotu leasingu na korzystającego na podstawie odrębnej umowy kupna/sprzedaży. Można ale nie trzeba.

LEASING FINANSOWY

Przedmiot umowy leasingu finansowego jest zaliczany do środków trwałych, wartości niematerialnych i prawnych lub inwestycji w nieruchomości i prawa u korzystającego i ten dokonuje odpisów amortyzacyjnych.

Uwaga! Przyjmujemy rzecz na stan w swojej ewidencji!

Jeżeli przyjmujemy na stan, musimy odpowiednio wycenić dany składnik. Wyceniamy według:

- wartości rynkowej przedmiotu leasingu, ustalonej na moment rozpoczęcia leasingu

- wartości bieżącej opłat leasingowych, ustalonej za pomocą stopy procentowej leasingu lub stopy procentowej korzystającego

Amortyzacja

jeżeli umowa leasingu nie przewiduje, że korzystający uzyska na moment zakończenia leasingu tytuł własności przedmiotu umowy (bez dodatkowej opłaty lub za opłatę końcową), to dany składnik aktywów wymaga w całości zamortyzowania przez: okres leasingu lub okres ekonomicznej użyteczności, jeżeli byłby on krótszy.

Ewidencja

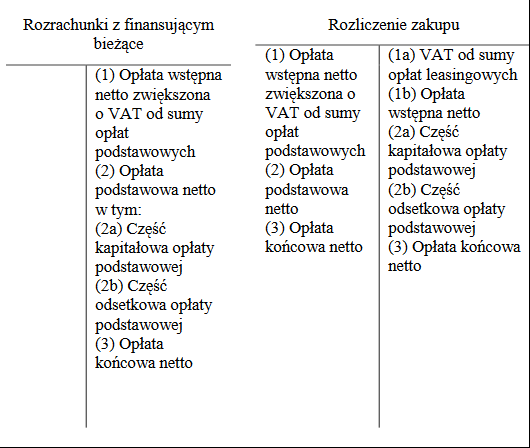

W przypadku opłat leasingowych dzielimy je na części odsetkowe i kapitałowe.

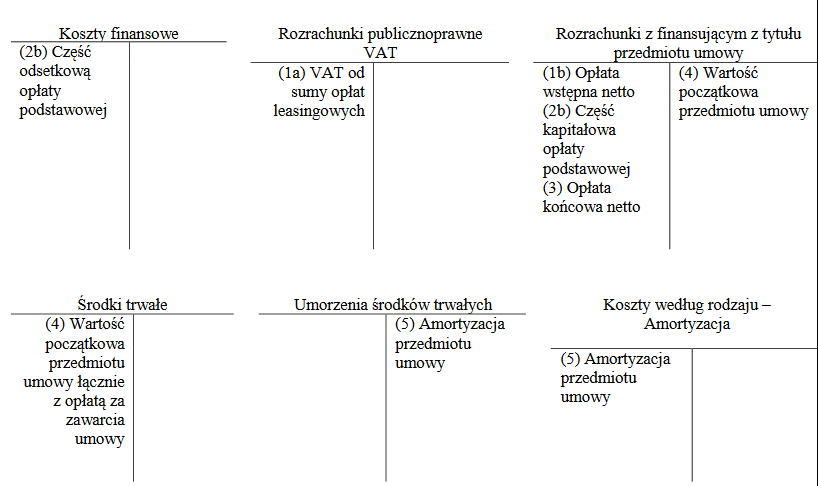

- FaVAT za opłatę leasingową: a) podatek VAT od sumy wszystkich opłat leasingowych, b) opłata netto

- Rachunek zwykły lub wezwanie do zapłaty za opłatę leasingową netto: a)zarachowanie spłaty części kapitałowej, b) zarachowanie spłaty części odsetkowej

- FaVAT za opłatę końcową netto

- Przyjęcie środka trwałego na stan

- Naliczenie odpisów amortyzacyjnych (w przypadku księgowania także w kosztach według miejsc powstawania należy dodać konta: rozliczenie kosztów- 490 oraz odpowiednie konto 5)

Opłatę wstępną zalicza się w całości na poczet spłaty części kapitałowej:

Wn konto „Rozrachunek z finansującym z tytułu przedmiotu umowy”,

Ma konto „Rachunek bankowy”

Nie dzieli się jej na część kapitałową i odsetkową. Jeżeli opłata wstępna obejmuje kilka płatności poprzedzających wprowadzenie do ksiąg rachunkowych przedmiotu umowy i powstanie zobowiązania z tego tytułu, to korzystający ewidencjonuje je początkowo, z chwilą ich zapłaty

Ma konto „Rachunek bankowy”

Wn konto „Pozostałe rozrachunki” (jako zaliczki na poczet zakupu przedmiotu leasingu)

W momencie otrzymania przedmiotu umowy opłacone zaliczki zmniejszają zobowiązanie wobec finansującego z tytułu przedmiotu leasingu.

W piątek omówię ostatnie zagadnienie z leasingu, czyli ewidencja ze strony finansującego. Trzymajcie się! 😉