Witajcie 🙂

Dzisiaj na temat faktoringu. Pierwszą ważna kwestią jest to, że faktoring nie jest uregulowany prawnie. W Kodeksie Cywilnym jest umową nienazwaną, a w UoR traktowany jest jako instrument finansowy.Zgodnie z art. 353 KC mamy swobodę umów i w ramach tej swobody możemy zawrzeć umowę faktoringu, które jest umową nienazwaną. W przypadku instrumentu finansowego faktoring jest to kontrakt, który powoduje powstanie aktywów finansowych u jednej strony, a u drugiej zobowiązanie finansowe.

W takim razie co stosować?

Do faktoringu stosujemy przepisy Rozporządzenia Ministra Finansów z dnia 12 grudnia 2001r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych.

Czym jest faktoring?

To współpraca między faktorem (instytucja zajmująca się faktoringiem), a faktorantem (przedsiębiorstwo). Przedsiębiorstwo przekazuje instytucji wierzytelności pieniężne (które powstały przy sprzedaży towarów lub usług), a instytucja przekazuje przedsiębiorstwu środki za tą wierzytelność.

Rodzaje faktoringu

- pełny (właściwy)- faktor przejmuje na siebie ryzyko niewypłacalności dłużnika

- niepełny- warunkowa pożyczka na jakiś czas, faktor nie bierze odpowiedzialności za niewypłacalność dłużnika

- mieszany- faktor bierze na siebie tylko część ryzyka do pewnej wysokości.

Przedstawię ewidencję faktoringu tylko ze strony faktoranta (przedsiębiorstwa) 😉

FAKTORING PEŁNY

- Fa VAT za sprzedane produkty firmie X: a) wartość netto, b) należny podatek VAT, c)wartość brutto

- PK- przeniesienie wierzytelności na faktora objętych umową faktoringową: a) kwota należna od faktora (przychody finansowe), b)wyksięgowanie należności z konta Rozrachunki z odbiorcami (koszty finansowe)

- WB- Otrzymanie należności od faktora, pomniejszonej o dyskonto i prowizję.

- Fa VAT z tytułu prowizji i dyskonta wystawiona przez faktora: a) naliczony VAT, b) kwota prowizji i dyskonta.

FAKTORING NIEPEŁNY

W przypadku faktoringu niepełnego to przeniesienie nie jest pewne. Ryzyko nadal spoczywa na faktorancie, a należność od dłużnika zostaje na koncie „Rozrachunki z odbiorcami”.

- FaVAT za sprzedane produkty firmie: a) cena sprzedaży netto, b)należny podatek VAT, c) wartość brutto

- Fa VAT za prowizję i dyskonto: a) naliczony VAT, b) kwota prowizji i dyskonta

- WB- wpływ na rachunek bankowy faktoranta należnej kwoty od faktora po potrąceniu kwoty dyskonta, prowizji

- PK: a) PK- jeśli dłużnik zapłaci pełną kwotę wierzytelności (inf. od faktora), b) PK- jeżeli dłużnik nie zapłaci- faktorant zwraca pożyczkę faktorowi

FAKTORING MIESZANY

Na koszty finansowe i przychody finansowe przeksięgowujemy tylko część wierzytelności. Reszta księgowania jest tak jak w faktoringu pełnym.

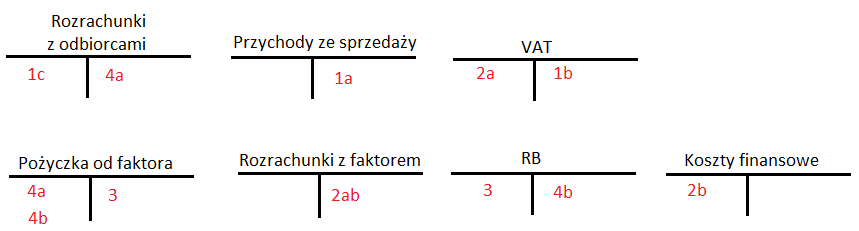

Przykład:

Jednostka sprzedała 1 czerwca 2016 roku spółce X towary.

- FaVAT: a) wartość netto: 10 000, b) VAT 23%, c) wartość brutto. Data płatności 15.06.2016r.

- WZ- wartość towarów w cenie zakupu 9 000

- 4 kwietnia zawarto umowę faktoringową niepełną. Dzień rozliczenia przyjęto 15.06.2016r.

- Faktor wystawił fakturę VAT za usługę faktoringową: a) wartość netto: 200, b) VAT 23%, c) wartość brutto: 246

- WB- faktor przelał należną kwotę z tytułu umowy faktoringowej pomniejszonej o dyskonto

- Informacja o zapłacie przez dłużnika (od faktora): a) rozliczenie pożyczki, b)rozliczenie pozostałych wierzytelności na dzień rozliczenia (15 VI)

Komentarz:

- Sprzedaż towarów zaliczamy do przychodów ze sprzedaży (mamy fakturę, czyli VAT i rozrachunki).

- Wydajemy towary, czyli schodzi z towarów i powstaje konto kosztowe

- Nie ma tej operacji zaksięgowanej, ponieważ nie jest to operacja gospodarcza. Informuje nas ona o tym, że jest to faktoring niepełny

- Usługę faktoringową zaliczamy do kosztów finansowych (jest faktura, czyli VAT i rozrachunki)

- Musimy obliczyć kwotę przelewu: 12 300-246= 12 054, WB, czyli dostajemy środki na rachunek bankowy od faktora

- W przypadku gdy dłużnik zapłaci możemy rozliczyć transakcję

Na dzisiaj tyle 😉 Następnym razem omówię odpisy aktualizujące należności. Do usłyszenia! 🙂

Bardzo fajnie wyjaśnione, dziękuję. Co do samego faktorignu, na pewno plusem jest duża różnorodność jego rodzajów.

Faktoring niestety jest obecnie rzadko używany, ale warto wiedzieć, że taki rodzaj umowy istnieje. A ja dziękuję za opinię 🙂

Łopatologicznie wytłumaczone , w sam raz dla mnie. 🙂 A gdzie szukać najlepiej tej usługi? Banki czy to jakieś specjalne firmy?

można szukać i tu i tu, zarówno banki oferują takie usługi jak i firmy powiązane z bankami, a także osobne firmy. to też zależy do czego potrzebny ci faktoring – czy np. do utrzymania płynności finansowej na dłuższą metę, czy np. jednorazowo

@mannam, dokładnie tak jak napisała @anarchea. Głównie zajmują się tym banki, ale pojawiają się też firmy specjalizujące się w faktoringu. W Polsce nadal jest to mało popularne 🙂

nigdy nie słyszałam!! fajnie, a tabelka piękna. Co do samych firm to wrzuciałam na googla i jest tego cała masa

Dziękuję bardzo za opinię! 😉

Jak wyżej, świetnie opisane!

Dziękuję i zapraszam częściej 🙂

no proszę, ktoś poświęcił sporo czasu, żeby to jakoś przejrzyście przedstawić 😉 mam na myśli zwłaszcza rodzaje faktoringu, bo z tym chyba zawsze jest największy problem. może co najwyżej dodałabym info o faktoringu dłużnym/wierzytelnościowym.

A co to jest ten faktoring dłużny czy wierzytelnościowy??

@Karolinka, dziękuję za opinię 🙂

@tomblerone, faktoring dłużny (wierzytelnościowy, zobowiązaniowy, odwrotny) to sytuacja gdy faktor płaci za zobowiązanie faktoranta (faktor wstępuje w rolę faktoranta) i jednocześnie faktor świadczy inne usługi na rzecz faktoranta. Mam nadzieję, że pomogłam! 🙂

nie na moją głowę w tym momencie, bo czuję, że zaraz mi eksploduje, ale chętnie zapiszę stronę i wrócę tutaj, bo ładnie wszystko rozrysowane i przedstawione, jeśli chodzi o faktoring 🙂

Bardzo dziękuję 🙂

No i teraz wszystko jest jasne. Czekam na więcej wpisów :)))

Bardzo dobry materiał na temat faktoringu. Jeden z lepszych w internecie

dopiero teraz trafiłam, zresztą trochę przypadkiem, na ten wpis, ale ucieszyłam się, bo lubię takie uporządkowane informacje, zwłaszcza jeśli dotyczy to takich tematów jak faktoring.

Ile mniej więcej wynosi prowizja przy wykupieniu faktoringu z przejeciem odpowiedzialności przez faktora za ewentualny brak spłaty?

Głównie szukałem informacji o faktoringu niepełnym, ponieważ chciałbym skorzystać z faktoringu przez internet. Teraz to zagadnienie stało się dla mnie o wiele bardziej jasne. Bardzo podobał mi się Pani wpis.