Witajcie 😊

Mam nadzieję, że święta minęły Wam w szczęśliwie i wesoło. Na pewno nie było spokojnie. Mi minęły za szybko (jak wszystkie święta). A dzisiaj tak jak zapowiadałam jedno całościowe zadanie. Ma na celu pokazanie Wam jak działa jednostka. Oczywiście w praktyce stosuje się programy księgowe, a nie „ręczne” księgowanie, ale żeby wiedzieć gdzie co wpisać musicie przejść przez księgowanie na papierze. A w piątek zaczynamy zupełnie nowy temat, a mianowicie rachunek kosztów. Zapraszam do zadania! 😊

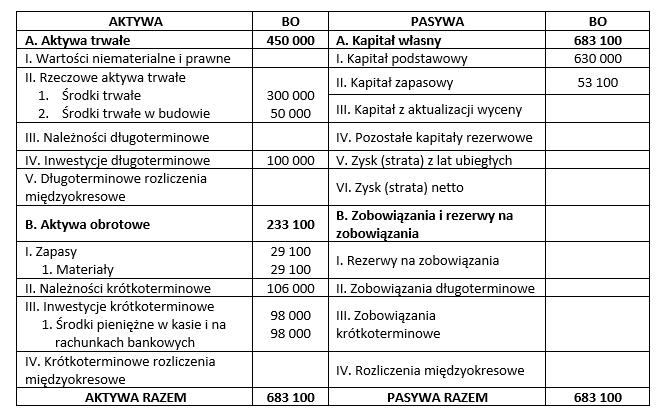

Spółka z o.o., będąca podatnikiem VAT, wykazuje w bilansie następujące składniki zasobów majątkowych i kapitałów (stan na 31 grudnia 2014 r.):

Środki trwałe 340 000

Środki trwałe w budowie 50 000

Długoterminowe aktywa finansowe 100 000

Kasa 10 000

Rachunek bieżący 88 000

Rozrachunki z odbiorcami 106 000

Materiały 30 000

OCE materiałów (Ct/Ma) 900

Kapitał akcyjny 630 000

Kapitał zapasowy 53 100

Umorzenie środków trwałych 40 000

Polityka rachunkowości spółki obejmuje następujące rozwiązania:

- materiały wyceniane są w stałych cenach ewidencyjnych

- koszty działalności ewidencjonowane są w zespołach 4 i 5

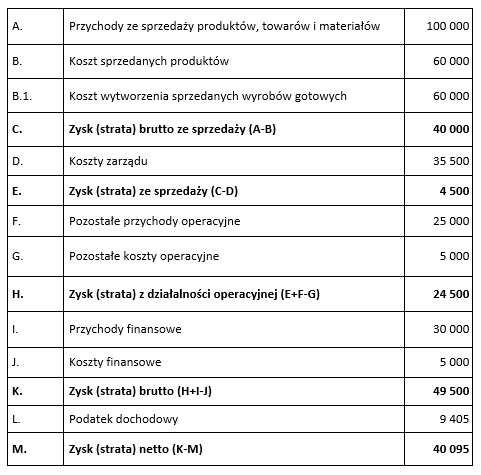

- rachunek zysków i strat jest sporządzany w wariancie kalkulacyjnym

W okresie sprawozdawczym miały miejsce następujące operacje gospodarcze:

- Faktura VAT, LT- sprzedano zbędne środki trwałe. Wartość netto 25 000, VAT 23%. Wartość początkowa środka trwałego 13 000 zł, umorzenie dotychczasowe 8 000 zł.

- OT- przyjęto środki trwałe do eksploatacji 40 000 zł

- PT- otrzymano w formie darowizny środek trwały 24 400 zł

- WB- otrzymano dywidendę od posiadanych akcji 30 000 zł

- Otrzymano czek obcy na pokrycie należności 70 000 zł, który zrealizowano w banku (WB)

- Pk- miesięczna amortyzacja, która obciąża koszty zarządu 5 000 zł

- Faktura VAT, Pz- zakupiono materiały od dostawcy i przyjęto je do magazynu.Wartość według cen ewidencyjnych 210 000, odchylenia od cen ewidencyjnych (kredytowe) 10 000.

- WB- opłacono odsetki od kredytu krótkoterminowego 5 000

- LP- wynagrodzenia brutto 100 000, ubezpieczenie społeczne 18 710, ubezpieczenie zdrowotne 6 503, zaliczka na podatek dochodowy 8 879. Płace rozliczono w koszty układu funkcjonalnego, z czego 70% na płace działalności podstawowej i 30% dla zarządu.

- KP, WB- podjęto z rachunku bankowego do kasy 3 000 zł.

- Wypłacono zaliczkę Janowi K. (pracownik administracji) na koszty podróży służbowej w wysokości 1 000 zł (KW). Jan K. przedstawił koszty delegacji w wysokości 500 zł, a resztę kwoty wpłacił do kasy (KP).

- Pw- przyjęto wyroby gotowe według rzeczywistego kosztu wytworzenia (70 000 zł).

- WZ- wydano odbiorcy wyroby gotowe 60 000.

- Faktura VAT za sprzedane wyroby gotowe, wartość sprzedaży 100 000, VAT 23%.

Polecenia:

- Sporządzić bilans otwarcia.

- Otworzyć konta i zaksięgować podane operacje gospodarcze.

- Ustalić wynik finansowy i obliczyć podatek dochodowy (19%).

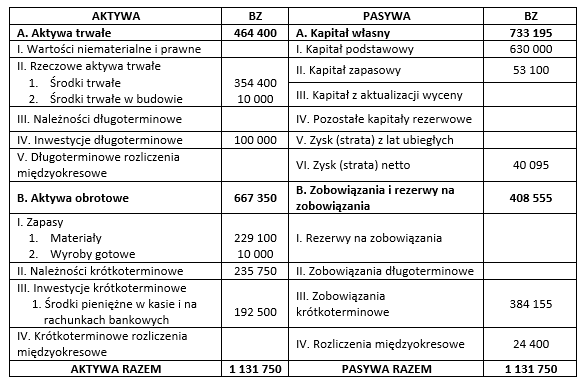

- Sporządzić bilans zamknięcia oraz rachunek zysków i strat.

Rozwiązanie

Bilans otwarcia

Konto umorzenie środków trwałych koryguje nam wartość środków trwałych w bilansie. Podobnie jest w przypadku materiałów, których wartość korygują odchylenia od cen ewidencyjnych.

Operacje:

Rachunek zysków i strat

Pozycja D jest sumą zapisów na koncie koszty zarządu. Podatek dochodowy wynosi 19% (liczony od zysku brutto).

Bilans zamknięcia

To teraz może wyjaśnię skąd się wzięły poszczególne pozycje w bilansie. W pierwszej kolejności należałoby zamknąć wszystkie konta i przeksięgować konta kosztowe na wynik finansowy.

- Środki trwałe- saldo końcowe środków trwałych wynosi 391 400 zł minus saldo końcowe konta umorzenie środków trwałych

- Materiały- saldo końcowe materiałów wynosi 240 000 zł minus saldo końcowe odchyleń od cen ewidencyjnych materiałów

- Należności krótkoterminowe- saldo końcowe konta rozrachunki z odbiorcami i kwota Vatu należnego (46 000)

- Środki pieniężne- suma sald końcowych kasa i rachunek bieżący (konto inne środki pieniężne zamknęło się na 0)

- Zysk (strata) netto- kwota wynikająca z rachunku zysków i strat

- Zobowiązania krótkoterminowe- salda końcowe kont: rozrachunki z tytułu wynagrodzeń (65 908), zobowiązań z tytułu ZUS i US (34 092), rozrachunki z dostawcami (246 000), kwota Vatu naliczonego (28 750) + podatek dochodowy wynikający z rachunku zysków i strat (9 405)

- Rozliczenia międzyokresowe- saldo końcowe konta RMP

Mam nadzieję, że teraz kwestie bilansowe i księgowanie nie sprawi Wam żadnego problemu. Do usłyszenia w piątek! 😊

Dziękuję!

Jakiej firmy dotyczy to zadanie? Czym się zajmuje? (chodzi mi np o to czy jest to firma która produkuje rowery i je sprzedaje)