Witajcie 😉

Dzisiaj o rachunku kosztów w ujęciu ogólnym oraz o kosztach. Koszty poznaliście już w ujęciu bilansowym. Mam różne warianty księgowań oraz liczne podziały tych kosztów. Takim podstawowym podziałem kosztów jest ich podział na koszty w ujęciu ekonomicznym i koszty w ujęciu prawnym.

Koszty w ujęciu ekonomicznym– to wyrażone w mierniku pieniężnym celowe zużycie pracy żywej i uprzedmiotowionej, a także inne wydatki wynikające z przepisów prawa poniesione w związku z normalną działalnością jednostki, których rezultatem są produkty i usługi. W skrócie, koszty ekonomiczne są ponoszone, aby wytworzyć wyroby gotowe (lub usługi), na których przedsiębiorstwo zarabia.

Całość kosztów w ujęciu ekonomicznym można podzielić na koszty wytworzenia produkcji i sprzedaży oraz na koszty prowadzenia przedsiębiorstwa (które dzieli się na koszty zarządu i korzyści niezrealizowane).

Koszty w ujęciu prawnym są uregulowane w art. 3 ust. 1 pkt 31 uor. Są to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Musimy rozróżnić dwa pojęcia: koszt i wydatek. Wydatek to wypływ pieniądza poza przedsiębiorstwo.

Najważniejsza zasada w rachunku kosztów (a może jedna z najważniejszych):

Każdy koszt to wydatek, ale nie każdy wydatek jest kosztem

Czym jest rachunek kosztów?

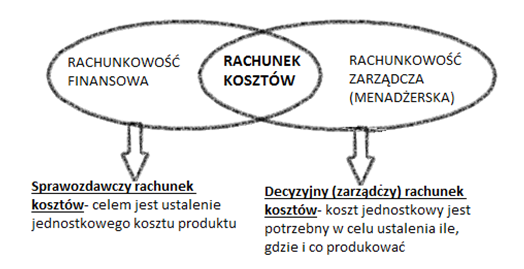

Jest to wyodrębniony zbiór informacji o kosztach dostosowanych do potrzeb informacyjnych użytkowników informacji. Rachunek kosztów jest elementem spinającym rachunkowość finansową i rachunkowość zarządczą.

Zadania rachunku kosztów

- tworzenie podstaw decyzyjnych,

- kontrola przebiegu procesów produkcyjnych i osiągniętych efektów,

- badanie zmian w strukturze przedsiębiorstwa,

- dostarczanie informacji (odbiorcom wewnętrznym i zewnętrznym).

Etapy rachunku kosztów

Wyróżniamy 7 etapów rachunku kosztów:

- Identyfikacja kosztów.

- Pomiar i wycena kosztów.

- Klasyfikacja kosztów.

- Ewidencja kosztów.

- Rozliczenie kosztów.

- Kalkulacja kosztów.

- Sprawozdawczość kosztów (analiza kosztów), a w tym: analiza dynamiki kosztów, analiza struktury kosztów, wskaźnikowa analiza kosztów, przyczynowa analiza kosztów, analiza kosztów zmiennych (zależności kosztów od wielkości produkcji) oraz ekonometryczna analiza kosztów.

W kolejnych wpisach będę omawiać poszczególne pozycje 😉

Głównym celem rachunku kosztów jest ustalenie przeciętnego kosztu wytworzenia produktów (usług) oraz ich rozliczenie w ewidencji, które jest niezbędne do efektywnego prowadzenia działalności. Umożliwiają to różne modele rachunku kosztów. Są to metody zbierania, przetwarzania i wyodrębniania informacji o kosztach związanych z prowadzeniem działalności przedsiębiorstw. W praktyce gospodarczej rozwinęły się dwa modele rachunku kosztów produkcji:

- rachunek kosztów pełnych– jest to tradycyjny rachunek kosztów, który jest wymagany przepisami prawa bilansowego. Jest on niezbędny do sporządzenia rzetelnego sprawozdania finansowego;

- rachunek kosztów zmiennych– to rachunek kosztów częściowych. Jednostki stosują ten rachunek, ponieważ dostarcza on więcej informacji na temat kosztów przydatnych do zarządzania przedsiębiorstwem. Nie ma charakteru obligatoryjnego.

Wyróżniamy także inne rodzaje rachunku kosztów jednak są one rzadziej spotykane:

- rachunek kosztów standardowych,

- rachunek kosztów działań,

- rachunek kosztów klienta,

- rachunek kosztów docelowych.

Zakres rachunku kosztów przedstawia poniższy schemat:

Na dzisiaj to wszystko. W poniedziałek zaczniemy od klasyfikacji kosztów i przypomnimy sobie trochę o ich ewidencji. Miłego weekendu i do usłyszenia! 🙂

Stwierdzenie zawarte w treści artykułu “Każdy koszt to wydatek, ale nie każdy wydatek jest kosztem” jest BŁĘDNE. Powinno ono brzmieć: NIE KAŻDY KOSZT JEST WYDATKIEM I NIE KAŻDY WYDATEK JEST KOSZTEM. Przykładem kosztu, który nie jest wydatkiem jest amortyzacja, a wydatku, który nie jest kosztem jest zakup materiałów. Występują także sytuacje, w których między kosztem i wydatkiem należy postawić znak “=”, np. zapłata podatku od nieruchomości.

Szanowny Panie, od każdej reguły są wyjątki 😉 Z poprzednich moich wpisów jasno wynikają te wyjątki. Życzę miłego dnia 🙂

Poza tym, że podpisuję się dwoma rękami pod zdaniem: “NIE KAŻDY KOSZT JEST WYDATKIEM I NIE KAŻDY WYDATEK JEST KOSZTEM” nie do końca zgadzam się z podanymi przykładami: amortyzacji czy zakupu materiałów.

Amortyzacja jest kosztem ale czy faktycznie można powiedzieć, że nie jest wydatkiem? Przecież amortyzacja jest liczona od środków trwałych, za które zapłaciłem (załóżmy) w przeszłości. Może to miało miejsce rok, dwa, pięć lat temu ale wydatek był. Dlatego podałbym inny przykład: amortyzacja środka trwałego, za który nie zapłaciłem (np. darowizna).

Podobna sprawa jest z zakupem materiałów. Jeżeli materiały zostały opłacone i umieszczone w magazynie, będziemy mówić o wydatku bez kosztu. Ale jeżeli za tydzień, dwa, pięć materiały zostaną przekazane do produkcji, to już koszt się pojawi. Dlatego też tutaj zaproponowałbym przykład z wydatkiem polegającym np. na regulacji podatku dochodowego od osób prawnych. Tu nie ma możliwości, aby w którymś okresie ten wydatek zamienił się w koszty.

W związku z tym wydaje mi się, że ten temat wymaga uwzględnienia momentów powstawia kosztu i wydatku. Jeżeli dzisiaj nie było wydatku, to nie możemy twierdzić, że to jest koszt bez wydatku ponieważ, może był już kiedyś lub kiedyś się pojawi. Z tego względu przykłady p. Ryszarda uznałbym za niewłaściwe.

Ale to nie zmienia podstawowej kwestii: “NIE KAŻDY KOSZT JEST WYDATKIEM I NIE KAŻDY WYDATEK JEST KOSZTEM”

Pozdrawiam

Autorka ma rację. Każdy koszt(operacyjny) był, jest lub będzie wydatkiem. Poproszę o przykład jeśli ktoś ma inne zdanie. Amortyzacja – jak pisze Zdzisław wiąże się z środkiem trwałym, który kiedyś trzeba opłacić. Oczywiście możemy tutaj dyskutować o przedmiotach przyjętych w formie darowizny , ale co do zasady niczego to nie zmienia.

Autorka ma ewidentne problemy logiką. Najpierw napisała, że każdy koszt to wydatek, a potem mówi, że są wyjątki, o których wspominała kiedyś. Przecież kwantyfikator “każdy” wyklucza wyjątki. Np: “każda liczba naturalna jest nieujemna”. Czyli nie istnieje taka liczba naturalna, która jest ujemna.

Poza tym nie każdy koszt jest wydatkiem. Może występować koszt, z którym w ogóle nie wiąże się wydatek np. zużycie zasobów otrzymanych nieodpłatnie.

Dzięki za uwagę 😉 Nie, nie mam problemu z logiką. Ten blog miał być łatwo przystępny i zrozumiały przez co nie skupiam się na kwantyfikatorach, na szczegółach tylko na sensie. Gdybyś czytał moje wpisy od początku to wiedziałbyś, o czym piszę w tym artykule. Zapraszam do czytania 😉