Witajcie 😊

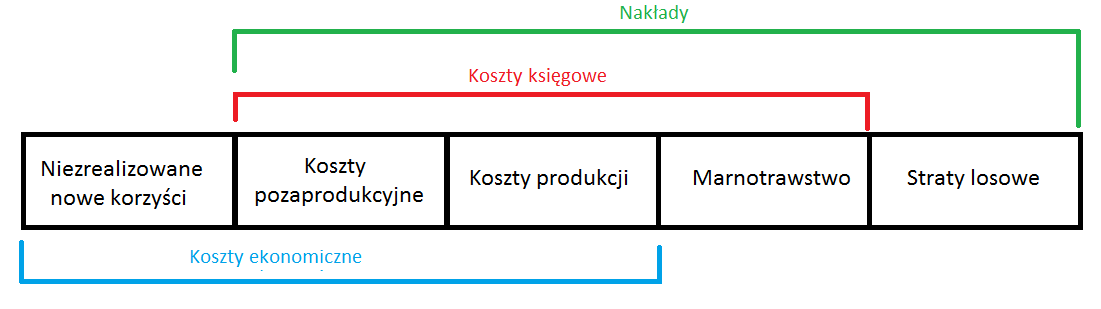

Dziś na temat identyfikacja i pomiaru kosztów. Wprowadzenie na temat kosztów w poprzednim wpisie (Rachunek kosztów). Koszty przedsiębiorstwa (lub organizacji) to nie koszty produkcji. Przedsiębiorstwa generują wiele kosztów, które są związane z samym faktem prowadzenia działalności gospodarczej niezależnie od zakresu działalności. Wyróżnia się tzw. koszty pozaprodukcyjne, np. koszty związane z zaciągniętym kredytem lub pożyczką. Często jest tak, że mogą być one zaciągnięte mimo negatywnego wpływu na wynik finansowy, jednak przedsiębiorstwo ponosi je w celu osiągnięcia określonych zadań.

Wyróżniamy także koszty niegospodarności, do których zaliczamy marnotrawstwo oraz niezrealizowane korzyści. Powstają w wyniku nieodpowiedniego zarządzania przedsiębiorstwem lub niewłaściwego (nadmiernego) wykorzystania zasobów.

Koszty w ujęciu ekonomicznym (link do poprzedniego artykułu) można podzielić na:

- Koszty wytworzenia

- Koszty sprzedaży

- Koszty prowadzenia przedsiębiorstwa (a w tym: koszty zarządu oraz korzyści niezrealizowane)

Często koszty ekonomiczne są utożsamiane z kosztami księgowymi. Nie jest to jednak ta sama kategoria. Koszty ekonomiczne umożliwiają racjonalne gospodarowanie zasobami. W ocenie wyników przedsiębiorstwa należałoby także uwzględnić, co się stanie, kiedy źle ulokujemy zasoby lub gdy nie wykorzystamy szans.

Aby rozliczyć koszty, niezbędne jest także ustalenie nośników kosztów działań (activity drivers). Niektórym działaniom można przyporządkować różne nośniki kosztów. O co chodzi z tymi nośnikami? Np. dostarczenie materiałów (działanie)- liczba serii (nośnik). Jest to szczególnie ważne przy użyciu rachunku ABC, który stanowi, iż zużycie czynników produkcji ma na celu wytworzenie i sprzedaż wyrobów lecz to działania są przyczyną powstawania kosztów (a nie produkty). W drugim etapie projektowania rachunku kosztów działań należy zatem zmierzyć (zidentyfikować) koszty obciążające poszczególne działania.

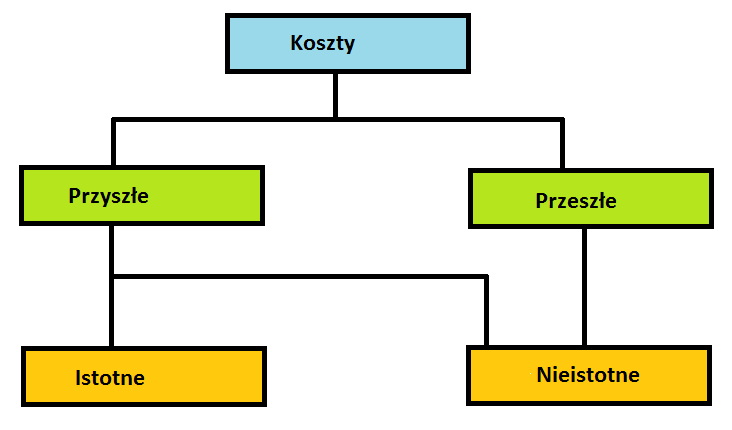

Klasyfikacja kosztów

Istnieje wiele różnych podziałów kosztów. Ze względu na charakter, istotność, rodzaj, miejsce powstawania itd. W tabeli poniżej przedstawiłam najważniejsze podziały.

Ostatni podział jest na tyle ważny, że konkretne decyzje gospodarcze mają skutki w zakresie kosztów i przyszłych wydatków, a więc wpływają na prosperowanie przedsiębiorstwa. Koszty przyszłe mogą mieć wpływ na decyzje, natomiast przeszłe nie mogą. Przedstawia to poniższy schemat:

Na dziś to wszystko. Następnym razem przypomnę ewidencję kosztów oraz ich księgowe rozliczanie. Do usłyszenia! 😊