Witajcie 🙂

Na początku rozwiążę przykłady, które były do rozwiązania w domu.

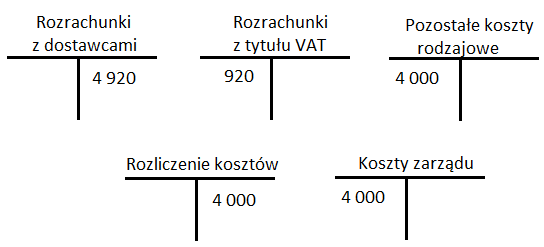

Przykład nr 1

Zgodnie z FaVAT wyemitowano reklamę w TVP S.A. w dniu 30.11.2016r.

- Wartość netto usługi 4 000 zł

- VAT 23% ………..

- Razem ………..

Rozwiązanie:

Reklama zaliczana jest do pozostałych kosztów rodzajowych. Skoro nie mamy wyodrębnionych pracowników produkcyjnych to możemy stwierdzić, że są tylko pracownicy administracji, a to należy do kosztów zarządu (schemat dla kosztów księgowanych w 4 i 5).

Przykład nr 2

(FaVAT) Otrzymano fakturę od firmy „Zdrowa woda” za wodę mineralną dla pracowników:

1) Wartość netto 300 zł

- dla pracowników produkcyjnych 200 zł

- dla pracowników administracji 100 zł

2) VAT 23% ………..

3) Razem ………..

Rozwiązanie:

Woda mineralna zaliczana jest do ubezpieczeń społecznych i innych świadczeń na rzecz pracowników. Rozliczenie kosztów rozdzielamy na koszty zarządu (dla pracowników administracji) i na koszty działalności podstawowej.

Dzisiaj na temat inwentaryzacji. Co to jest inwentaryzacja?

Inwentaryzacja to ogół czynności (mierzenie, ważenie, liczenie), których celem jest doprowadzenie do zgodności między stanem księgowym (ewidencyjnym, dokumentacyjnym) a stanem faktycznym (w naturze).

Wyróżniamy 3 rodzaje stanów:

- stan 0 – stan księgowy= stan faktyczny

- stan niedoborów (debetów)- stan ewidencyjny > stan faktyczny

- stan nadwyżki (superaty)- stan faktyczny > stan ewidencyjny

Inwentaryzacji dokonujemy przed sporządzeniem sprawozdania finansowego. Ustawodawca określił obowiązkowe terminy inwentaryzacji, ale jeżeli kierownik jednostki chce może wykonywać ją częściej.

Wyróżniamy 3 rodzaje metod i technik inwentaryzacji:

- Spis z natury (remanent)- dotyczy wszystkich zapasów, środków pieniężnych w kasie, papierów wartościowych, środków trwałych i środków trwałych w budowie;

- Potwierdzenie sald- to uzgodnienie zobowiązań i należności przez dwóch kontrahentów. Jest podstawową formą weryfikacji rozrachunków z kontrahentami, formą wezwania do zapłaty. Potwierdzamy także rozrachunki, które wynoszą 0.

- Weryfikacja dowodów księgowych- nie wszystkie operacje gospodarcze wymagają spisu z natury.

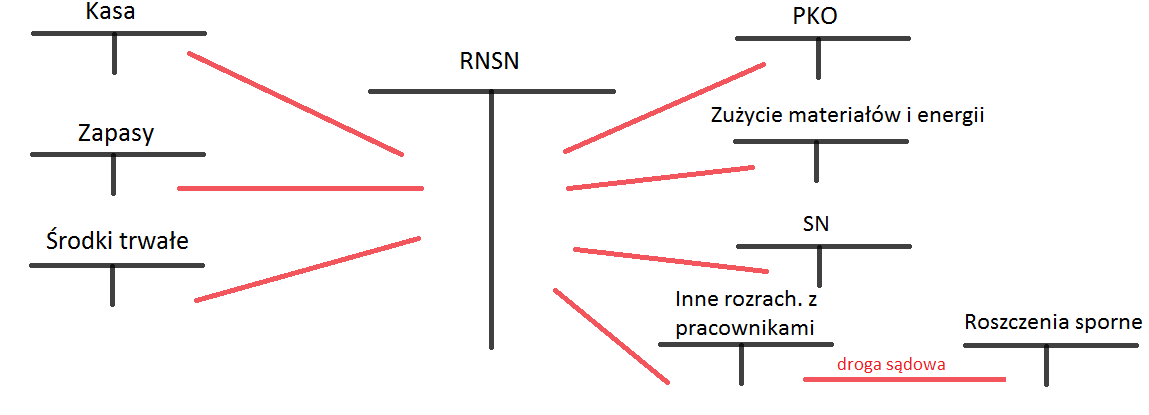

Jak księgujemy niedobory i nadwyżki?

NIEDOBORY

Jeżeli niedobór stwierdzimy w kasie, zapasach lub środkach trwałych księgujemy to na odpowiednim koncie po stronie Ma, a drugostronnie na RNSN. Jest to konto, które nazywa się Rozliczenie niedoborów, szkód, nadwyżek. Jest to konto niebilansowe, rozliczeniowe. Po skończeniu inwentaryzacji ma się zamknąć na 0. Jeżeli są to niezawinione niedobory inwentaryzacyjne, np. konsumpcja w sklepie to zaliczamy to do PKO. Jeżeli wynika to z nadmiernego zużycia technologicznego- do zużycia materiałów i energii. SN to straty nadzwyczajne. Od tego roku straty nadzwyczajne zaliczane są do PKO. Są to wszelkie nadzwyczajne sytuacje, np. klęski żywiołowe, wypadek. Jeżeli straciliśmy np. komputer w przypadku pożaru to zaliczamy to do strat nadzwyczajnych. Jeżeli niedobór wynika z winy pracownika (np. pracownik zabrał pieniądze z kasy) to księgujemy to na koncie: Inne rozrachunki z pracownikami. Jeśli pracownik nie przyznaje się do niedoboru to sprawa trafia do sądu (na koncie Roszczenia sporne).

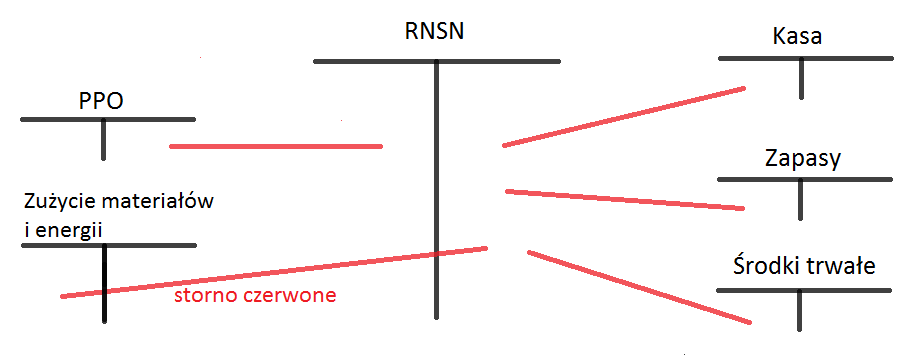

NADWYŻKI

Nadwyżki inwentaryzacyjne (np. czegoś nie zaksięgowaliśmy) to PPO (pozostałe przychody operacyjne). W przypadku zużycia materiałów i energii stosujemy storno czerwone. Co to jest storno?

Storno koryguje błąd księgowy. Wyróżniamy dwa rodzaje storn:

- czarne- polega na anulowaniu zapisu księgowego, księgujemy na tych samych kontach, ale po przeciwnych stronach,

- czerwone- polega na usunięciu błędnego zapisu, księgujemy na tych samych kontach, po tych samych stronach, ale z minusem albo w ramce czerwonej.

Każda operacja gospodarcza, którą chcemy zaksięgować musi być potwierdzone odpowiednim dokumentem. Wyróżniamy dokumenty:

1) Zewnętrzne:

- Faktura VAT,

- Rachunek,

- Raporty biegłych rewidentów,

- Raporty administracyjne,

- Faktura VAT korekta,

- Przelewy (wyciąg bankowy),

- KW, KP- kasa wypłaci, kasa przyjmie.

2) Wewnętrzne:

- PT- przychód techniczny,

- OT- odbiór techniczny,

- LT- likwidacja techniczna,

- Mm- przesunięcia międzymagazynowe,

- WZ- wydanie zewnętrzne,

- Pz- przyjęcie zewnętrzne,

- Rw- rozchód wewnętrzny,

- Pw- przychód wewnętrzny,

- LP- lista płac,

- Ryczałt paliwowy,

- Delegacje,

- Wniosek o zaliczkę,

- Rozliczenie zaliczki.

Dokumenty powinny być zawierać: pełną nazwę wystawcy i odbiorcy, pełny adres, NIP, REGON. Dokumenty dostarczamy w danym miesiącu. Dany dokument musi być zatwierdzony pod względem merytorycznym, formalnym i rachunkowym.

Merytoryczna kontrola dotyczy tego czy wszelkie niezbędne informacje na temat transakcji zostały wpisane, czyli czy w sposób wyczerpujący opisany został dany proces. Jeżeli stwierdzimy taki błąd merytoryczny w dowodach zewnętrznych musimy wystąpić do kontrahenta o dowód korygujący ten błędny.

Formalna kontrola dotyczy sprawdzenia dokumentu pod względem zgodności z przepisami prawa.

Pod względem rachunkowym sprawdzamy czy nie ma nigdzie błędów w obliczeniach i czy zawiera elementy niezbędne do uznania go za dowód księgowy.

To tyle na dzisiaj. Następny artykuł będzie typowo zadaniowy. Rozwiążę kilka przykładów dotyczących pozycji bilansowych, przychodów i kosztów. Jeżeli masz jakieś uwagi dotyczące moich artykułów, zachęcam do komentowania. Do usłyszenia 🙂

|

Sprawdź swoją wiedzę z tematu… Inwentaryzacja i dokumenty |