Witajcie 🙂

Dzisiaj na temat listy płac. Wynagrodzenia dla pracowników to bardzo złożony temat. Kadrowi pewnie stwierdzą, że to co przedstawię jest wieeelkim uogólnieniem. Chodzi mi jedynie o ukazanie tego, co gdzie odejmujemy.

Mamy różne rodzaje wynagrodzeń związane z umową:

- o pracę,

- zlecenie,

- o dzieło,

- wynagrodzenie w naturze,

- kontrakt menadżerski.

Ja skupię się na najczęstszym przypadku, czyli wynagrodzenie z umowy o pracę. Pracownik ma z góry ustaloną kwotę wynagrodzenia brutto, ale dostaje wynagrodzenie netto (na rękę), ponieważ mamy różnego rodzaju odliczenia, które są wskazane w ustawie o podatku dochodowym od osób fizycznych.

Rodzaje odliczeń:

- odliczenia od dochodu- pozwalają na ustalenie podstawy opodatkowania,

- odliczenia od podstawy opodatkowania,

- odliczenia od podatku.

Odliczenia od dochodu (art. 26 ustawy o PIT):

- składki poniesione na ubezpieczenia społeczne (ZUS)

- wpłaty na IKZE

- świadczenia, które stanowiły nienależnie pobrane świadczenia

- wydatki na cele rehabilitacyjne

- związanych z użytkowaniem sieci internet (ulga internetowa)

- darowizny: na cele działalności pożytku publicznego, kultu religijnego i krwiodawstwa

Odliczenia od podstawy opodatkowania (art. 26e)- tzw. koszty kwalifikowane. Są one dedykowane wyłącznie działalności gospodarczej (odliczenia na cele badawczo-rozwojowe – wydatki ponoszone w związku z postępem technicznym).

Odliczenia od podatku:

- składki na ubezpieczenie zdrowotne

- ulga prorodzinna

- odliczenia dochodu uzyskanego za granicą

Jak liczymy listę płac?

Ulga podatkowa- kwota wolna od podatku, kwota, o którą zmniejsza się dochód. Tylko w jednym miejscu pracy odliczamy ulgę podatkową.

46,33 (miesięczna) x 12= 556,02 (roczna)

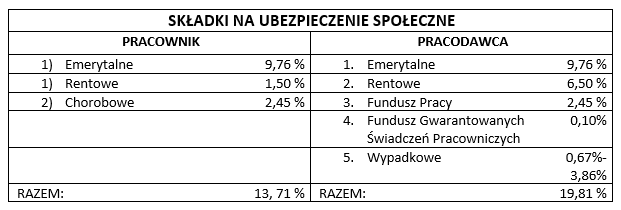

Składki na ubezpieczenie społeczne płaci pracownik i pracodawca, przy czym pracodawca jest płatnikiem (tzn. że pracownik nie wylicza tego sam i nie płaci w urzędzie tylko robi to za niego pracodawca).

Do zadań wypadkowe przyjmujemy 1 %.

Przykład

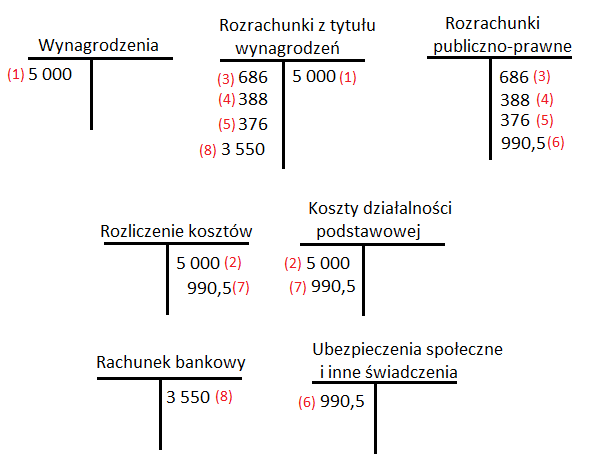

Jan K., kucharz w firmie gastronomicznej, działalność podstawowa, wynagrodzenie 5 000 zł.

Księgowanie:

- Wynagrodzenie brutto

- Przeksięgowanie kosztu w układ funkcjonalny

- Ubezpieczenie społeczne płacone przez pracownika

- Ubezpieczenie zdrowotne

- Podatek od wynagrodzeń

- Ubezpieczenie społeczne płacone przez pracodawcę

- Przeksięgowanie kosztu w układ funkcjonalny

- (WB) Wypłata wynagrodzenia netto: 5 000- 686- 388-376= 3 500

Myślę, że ten temat to idealne zakończenie podstaw rachunkowości. Kolejny temat to ZFŚS i zaczynamy rachunkowość finansową. Do usłyszenia! 🙂

|

Sprawdź swoją wiedzę z tematu… Lista płac |