Witajcie 🙂

Dzisiaj na temat badania sprawozdania finansowego. Ustawa o rachunkowości nakłada obowiązek sporządzania sprawozdań finansowych oraz poddanie ich badaniu, składanie do właściwego rejestru sądowego, udostępnianie i ogłaszanie sprawozdań finansowych w przypadkach wskazanych w ustawie.

Co się składa na sprawozdanie finansowe?

Art. 45 ust. 2 wskazuje na elementy sprawozdania finansowego:

- bilans,

- rachunek zysków i strat

- informacja dodatkowa, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia.

Jednostki, które podlegają badaniu sprawozdań finansowych dodatkowo sporządzają ponadto zestawienie zmian w kapitale (funduszu) własnym, a w przypadku funduszy inwestycyjnych – zestawienie zmian w aktywach netto, oraz rachunek przepływów pieniężnych.

Kilka ważnych faktów

- sporządza się w języku polskim i walucie polskiej

- dane można zaokrąglić do tysięcy złotych (warunek jest taki, że nie może to zniekształcać obrazu przedsiębiorstwa)

- w elementach sprawozdania muszą być dane na dzień kończący rok bieżący i na poprzedni rok obrotowy

- rachunek przepływów pieniężnych możemy sporządzić metodą bezpośrednią lub pośrednią (o tym w kolejnych wpisach)

- ustawa określa wzory tych elementów, ale jeżeli wymaga to z rodzaju działalności możemy bardziej je uszczegółowić

Kolejność czynności związanych ze sprawozdaniem

- Kierownik jednostki- sporządza sprawozdanie finansowe w ciągu 3 miesięcy od dnia bilansowego i przekazuje organom przedsiębiorstwa

- Sprawozdanie podpisuje osoba, która prowadzi księgi rachunkowe i kierownik jednostki. Jeżeli przedsiębiorstwem kieruje organ wieloosobowy to każdy z nich musi się podpisać. Jak ktoś z nich odmawia podpisania to musi pisemnie uzasadnić powód i dołączyć do sprawozdania finansowego.

- Jeżeli sprawozdanie podlega badaniu to przeprowadzone jest po podpisaniu przez powyższe osoby.

- Organ zatwierdzający akceptuje sprawozdanie finansowe nie później niż 6 miesięcy od dnia bilansowego.

- Kierownik jednostki składa we właściwym rejestrze sądowym roczne sprawozdanie finansowe, opinię biegłego rewidenta (jeżeli podlegało badaniu), odpis uchwały bądź postanowienia organu zatwierdzającego (o zatwierdzeniu sprawozdania i podziale zysku lub pokryciu straty) w ciągu 15 dni od zatwierdzenia sprawozdania.

Badanie sprawozdania finansowego

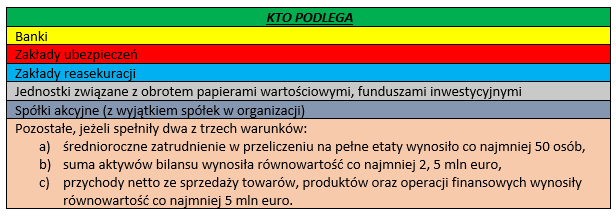

Nie wszyscy podlegają badaniu. Kto podlega, a kto nie określa art. 64 uor.

Podmiotem przeprowadzającym badanie jest biegły rewident. Jest osobna ustawa regulująca kto i w jaki sposób może zostać biegłym. W takim razie po co jest to badanie? Celem badania sprawozdania finansowego jest wyrażenie przez biegłego rewidenta pisemnej opinii wraz z raportem o tym, czy sprawozdanie finansowe rzetelnie i jasno przedstawia sytuację majątkową i finansową oraz wynik finansowy badanej jednostki zgodnie z mającymi zastosowanie przepisami ustawy i przyjętymi zasadami (polityką) rachunkowości (art. 65).

Biegły sporządza opinię oraz raport. Wyróżniamy 3 rodzaje opinii:

- Opinia bez zastrzeżeń

- Opinia z zastrzeżeniami

- Opinia negatywna

Rodzaj opinii zależy od tego czy przedsiębiorstwo współpracuje z biegłym (dostarcza dokumenty niezbędne) oraz czy sprawozdanie finansowe jest sporządzone na podstawie ksiąg rachunkowych i zgodnie z przepisami. Jeżeli biegły nie może stwierdzić czy sprawozdanie finansowej jest ok to może odmówić wyrażenia opinii.

Wybór biegłego zależy od organu zatwierdzający sprawozdanie finansowe jednostki. Kierownik jednostki nie może dokonać takiego wyboru. Za to kierownik podpisuje umowę o badanie z biegłym lub z przedsiębiorstwem. Ważne jest, że biegły powinien wziąć udział w inwentaryzacji znaczących składników majątku.

Co robi biegły?

Wyróżniamy kilka etapów badania sprawozdania finansowego:

- Podpisanie umowy oraz uzgodnienia planu badania.

- Udział biegłego w inwentaryzacji

- Badanie wstępne

- Badanie właściwe

- Zakończenia badania

Badanie wstępne polega na zrozumieniu jednostki oraz jej działalności:

- analiza działalności,

- ocena systemu rachunkowości,

- analiza sprawności systemu kontroli wewnętrznej (czy mamy system, który zadziała w przypadku gdy utracimy dane, czy wszyscy mają swoje konta, żeby osoby nieodpowiednie nie dotarły do naszych danych),

- przygotowanie plan badania (co, kiedy i jak będziemy robić)

Badanie właściwe- przeprowadzone po sporządzeniu przez jednostkę sprawozdania finansowego. Biegły zgodnie z przygotowanym planem badania wykonuje działania. Efektem finalnym jest sporządzenie opinii oraz raportu.

Dzisiaj to na tyle. W poniedziałek przechodzimy do rezerw na zobowiązania, a potem jak sporządzić rachunek przepływów pieniężnych, czyli cash flow. Do usłyszenia 🙂