Witajcie 😉

Dzisiaj na temat RMK i RMP. Nie wiem dlaczego, te konta sprawiają największy problem. Na pewno po tym wpisie uznacie te dwa konta za łatwe 🙂

Dlaczego rozliczamy w czasie?

Konta: rozliczenie międzyokresowe kosztów i rozliczenie międzyokresowe przychodów umożliwiają rozliczanie kosztów i przychodów w czasie. W księgach musimy ująć wszystkie osiągnięte przychody i koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty. Jeżeli dostaniemy darowiznę w postaci środka trwałego to środek trwały dotyczy okresu dłuższego niż 1 rok, a więc nie możemy całości darowizny „wrzucić” jako przychód. Zgodnie z zasadą współmierności kosztów i przychodów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione (art. 6 uor).

Tak po polsku mówiąc, musimy rozliczyć koszty i przychody na konkretne miesiące.

Rozliczenia międzyokresowe przychodów

Mamy trzy sytuacje, kiedy używamy tego konta:

- gdy podmiot otrzymuje w formie bezpłatnego przekazu ŚT, ŚT w budowie oraz WNP (zgodnie z zasadą istotności oraz ostrożnej wyceny);

- gdy dostajemy równowartość otrzymanych lub należnych od kontrahentów środki pieniężne na poczet świadczeń, które zostaną wykonane przez podmiot w najbliższym okresie;

- gdy naliczamy kwoty podwyższające dotychczasowy stan naszych roszczeń do czasu ich otrzymania lub odpisania (np. naliczamy kontrahentowi odsetki z tytułu nieterminowej płatności, czyli za zwłokę).

Przykład 1

Otrzymano środki pieniężne na poczet przyszłej wycieczki 100 zł.

- środki otrzymane na podstawie dowodu KP (mogłoby być także WB -> rachunek bieżący)

- zrealizowanie wycieczki oraz wystawienie rachunku za wycieczkę (stanowi to nasz przychód)

Przykład 2

Naliczono odbiorcy odsetki:

- naliczenie odsetek

- KP- zapłata odsetek (mogłoby być WB)

- Przeksięgowanie w przychody finansowe (zapłacone odsetki za zwłokę)

Rozliczenia międzyokresowe kosztów

Dzielimy je na 2 rodzaje:

- czynne (RMC)- wydatek poniesiony z góry,

- bierne (RMB)- tworzenie takiej quasi rezerwy na koszty, które poniesiemy w przyszłości.

Typowe pozycje kosztów rozliczanych w czasie:

- zakup czasopism na warunkach prenumeraty

- czynsze i wynajem

- ubezpieczenia majątkowe

- remonty

- energia elektryczna

- koszty zakupu

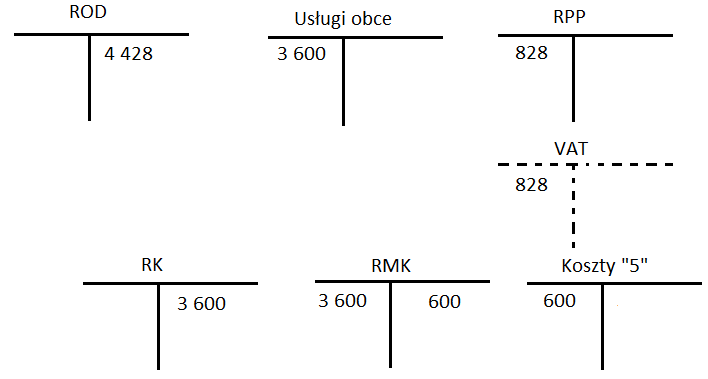

Przykład 1

Otrzymano FaVAT za najem lokalu za pół roku z góry- 3 600.

Schemat poniżej jest schematem ewidencji w 4 i 5.

ROD- rozrachunki z dostawcami i odbiorcami

RPP- rozrachunki publiczno-prawne

RK- rozliczenie kosztów (490)

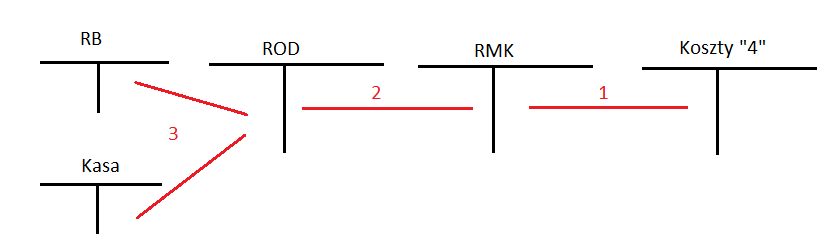

Rozliczenia międzyokresowe kosztów bierne

Dotyczy utworzenia rezerwy na poczet przyszłych kosztów.

- Quasi koszt (utworzenie rezerwy)

- Otrzymanie faktury

- Wydatek (KW lub WB)

Na dzisiaj to tyle. W następnym artykule omówię zapasy i zacznę obrót materiałowy. Do usłyszenia 🙂

Witam,

Czy przy odpisie na rezerwy w danym miesiącu ujmujemy całą kwotę odpisu w Rozliczeniach kosztów?

Chciałam jeszcze dopytać jak wygląda sprawa na kontach teowych w momencie kiedy mamy mniejsze rezerwy niż fakturę, która dotyczy ich przedmiotu. Mogłabym prosić o zarachowanie tego na kontach zarówno pierwszego jak i drugiego przykładu? Pozdrawiam

Witam,

W przypadku RMK czynnych najpierw mamy fakturę, która dotyczy kilku okresów. Wówczas dokonywany jest odpis proporcjonalnie do okresu, którego dotyczy, np. (1/12, jeżeli usługa dotyczy 12 miesięcy).

W drugim przypadku rozumiem, że chodzi o sytuację gdy nie posiadamy jeszcze faktury, ale tworzymy rezerwę na zobowiązania. W tej sytuacji możemy na koncie RMK po WN zaksięgować standardowo całość kwoty z faktury, ale proszę pamiętać o kręgu kosztów, który to musi zostać zachowany. Należałoby więc doksięgować pozostałą kwotę na konto 4 tak aby konto RMK się zamknęło.

Jeżeli ma Pani jeszcze jakieś pytania to proszę o kontakt 🙂

Dziękuję już mam jasność 🙂