Witajcie 😉

Co to są towary już wiecie. Tak dla przypomnienia są to przedmioty kupowane do dalszej odsprzedaży. Różnią się one od materiałów, które wykorzystujemy w produkcji, dlatego jest też inna ich ewidencja. Zapraszam do czytania! 🙂

Formy obrotu towarowego możemy podzielić ze względu na zasięg działalności handlowej:

- Obrót towarowy krajowy- dokonywany na terytorium RP

- Obrót towarowy zagraniczny:

- Wewnątrzwspólnotowy- dokonywany między podatnikami VAT UE, czyli między państwami członkowskimi

- Eksport, import- dokonywany z państwami trzecimi, czyli takimi, które nie wchodzą w skład UE

W obrocie towarowy wyróżniamy szczeble obrotu towarowego:

1) Zbyt- czyli PRODUCENT -> sprzedaje po cenie zbytu brutto

![]()

2) Hurt- czyli HURTOWNIK -> sprzedaje po cenie hurtowej brutto

![]()

3) Detal- czyli DETALISTA -> sprzedaje po cenie detalicznej brutto

![]()

W praktyce spotyka się także z pojęciem marży handlowej, które wyjaśnia schemat:

![]()

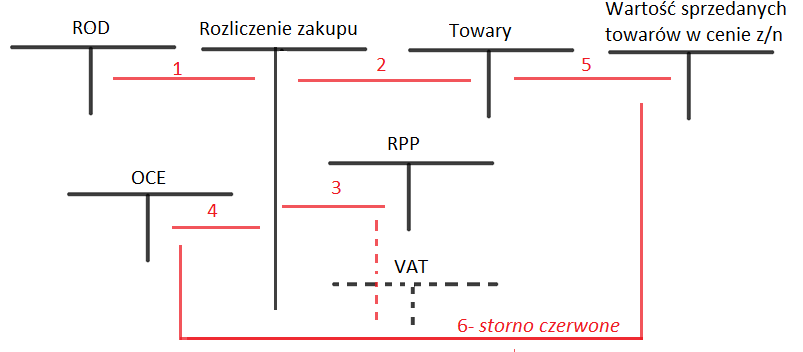

HURT

W przypadku hurtu mamy do czynienia z marżą zarezerwowaną, która jest równa odchyleniom od cen ewidencyjnych oraz marżą zrealizowaną- są to odchylenia przypadające na wydane towary.

Tak dla przypomnienia konta:

ROD- rozrachunki z dostawcami i odbiorcami

RPP- rozrachunki publiczno-prawne

OCE- odchylenia od cen ewidencyjnych

- FaVAT za zakupione towary

- PZ- przyjęcie towarów po cenie ewidencyjnej

- Wyksięgowanie podatku VAT

- Zarezerwowana marża

- WZ- wydanie zewnętrzne towarów

- Zrealizowana marża- stosujemy storno czerwone, ponieważ konto: Wartość sprzedanych towarów w cenie zakupu/nabycia to konto kosztowe (czyli księgujemy tylko po WN)

W tym przypadku powinna być także faktura VAT dla kontrahenta (nie umieściłam jej na schemacie, bo myślę, że całkowicie by to go zniekształciło). Fakturę dla odbiorcy księgujemy tak:

Przychody ze sprzedaży MA

Rozrachunki publiczno-prawne (z tytułu VAT) MA

Rozrachunki z odbiorcami WN

DETAL

W przypadku obrotu detalicznego mamy do czynienia z dwoma rodzajami odchyleń od cen ewidencyjnych:

- Zarezerwowana marża (z tytułu marży detalicznej)- gdy sprzedamy towary to mamy zrealizowaną marżę

- Zarezerwowany VAT (z tytułu podatku VAT)- gdy sprzedamy towary to mamy zrealizowany VAT

- FaVAT za zakupione towary

- Przyjęcie towaru po cenie detalicznej

- Wyksięgowanie podatku VAT naliczonego

- Zarezerwowana marża

- Zarezerwowany VAT

- Wydanie towaru odbiorcy po cenie detalicznej

- Paragon fiskalny (sprzedaż)

- Wyksięgowanie podatku VAT z paragonu fiskalnego (można od razu przy paragonie wyksięgować VAT i na koncie Przychody ze sprzedaży zaksięgować kwotę bez VATu)

- Zrealizowana marża na sprzedanych towarach (storno czerwone)

- Zrealizowany VAT na sprzedanych towarach (storno czerwone)

Jak policzyć marżę?

Mamy dwa sposoby liczenia marży:

1) Od sta

![]()

2) W stu

Na dzisiaj to wszystko. W następnym artykule opiszę wyroby gotowe. Do usłyszenia! 🙂

Dziękuję za sporo przydatnych informacji. Temat jest mi bliski 🙂