Witajcie 😊

Dzisiaj na temat kalkulacji doliczeniowej. Jest to druga metoda kalkulacji kosztów. Metody kalkulacji doliczeniowej stosuje się gdy produkujemy nie tylko jeden produkt, ale różne produkty o zróżnicowanej technologii wytwarzania. Wyróżniamy dwa rodzaje kalkulacji doliczeniowej:

- zleceniowa,

- asortymentowa.

Kalkulacja doliczeniowa zleceniowa

Stosowana przy produkcji niepowtarzalnej lub powtarzalnej w długich odstępach czasu. Ta metoda obejmuje zlecenie produkcyjne (seria, produkt, usługa itd.). Często wykorzystywana w budownictwie i pracach projektowych. Stosowana przy produkcji jednostkowej i małoseryjnej skierowanej dla konkretnego odbiorcy (zlecenie na konkretnego odbiorcę)

Kalkulacja doliczeniowa asortymentowa

Jest skierowana do nieokreślonego odbiorcy. Stosowana przede wszystkim w produkcji średnio- i wielkoseryjnej. Przedmiotem kalkulacji jest produkcja konkretnego asortymentu.

Etapy kalkulacji

Dla kalkulacji doliczeniowej zleceniowej i asortymentowej etapy kalkulacji są takie same.

I ETAP

Niezbędne jest utworzenie odrębnych kart kalkulacyjnych dla poszczególnych przedmiotów kalkulacji. Zazwyczaj dokonuje się tego w Excelu, który jest dobrym arkuszem umożliwiającym gromadzenie kosztów bezpośrednich na podstawie określonych dokumentów.

II ETAP

Należy rozliczyć koszty pośrednie na poszczególne karty kalkulacyjne proporcjonalnie do kluczy podziałowych kosztów pośrednich. O rozliczaniu kosztów wydziałowych już trochę pisałam (link do artykułu). Dla kosztów wydziałowych najczęściej stosuje się następujące klucze:

- koszty robocizny bezpośredniej,

- maszynogodziny,

- roboczogodziny

Do kosztów ogólnozakładowych (zarządu) kluczem są koszty przerobu albo techniczny koszt wytworzenia.

Wartość tych współczynników informuje nas o tym, ile złotych danej grupy kosztów pośrednich przypada na jednostkę klucza podziałowego. Aby rozliczyć koszty, należy ten współczynnik pomnożyć przez wartość klucza podziałowego dla danej karty kalkulacyjnej.

III ETAP

Koszty bezpośrednie i pośrednie, które znajdują się na poszczególnych kartach kalkulacyjnych, sumuje się i dzieli przez wielkość produkcji w jednostkach naturalnych.

Jak zawsze, pokażę o co chodzi na przykładzie 😉

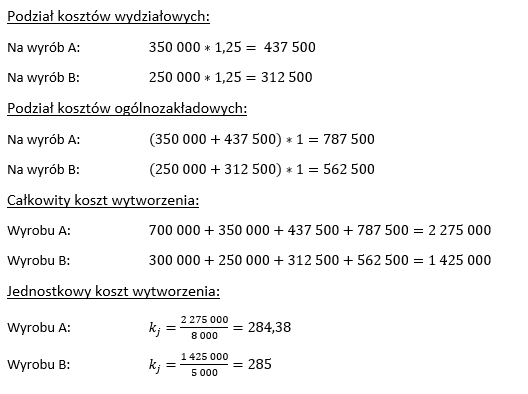

Zadanie nr 1

Wyroby A i B to wyroby nieposiadające wspólnych cech, a koszty gromadzone są na odrębnych kartach kalkulacyjnych. W poprzednim okresie wytworzono 8 000 sztuk A oraz 5 000 sztuk B. Koszty wydziałowe rozliczane są proporcjonalnie do kosztów robocizny bezpośredniej, a koszty ogólnozakładowe do kosztów przerobu.

Rozwiązanie

Oznacza to, że na 1 zł kosztów robocizny bezpośredniej przypada 1,25 zł kosztów wydziałowych, a na 1 zł kosztów przerobu przypada 1 zł kosztów ogólnozakładowych.

Wadą tej kalkulacji jest uzależnienie jej wyniku od przyjętego klucza, tzn. jeżeli weźmiemy zamiast robocizny materiały bezpośrednie na pewno uzyskamy inne wyniki. Nie ma tzw. kluczy „dobrych”. Musimy wybrać ten najlepszy.

Na dziś to wszystko. W środę opiszę podstawy tworzenia rachunku kosztów pełnych. Do usłyszenia! 😊