Witajcie! 😊

Jak Wam minął długi weekend majowy? Mi jak zwykle za szybko 😃 Ale powoli przyzwyczajam się do pracy, znowu. Tematem na dziś jest kalkulacja kosztów. Stwierdziłam, że łatwiej będzie, jeżeli ten temat podzielę na dwa wpisy, a to dlatego że do każdego rodzaju kalkulacji musimy zrobić zadanie. A dlaczego musimy? Bo bez zadania nikt nie zrozumie tych wszystkich znaczków przy wzorach. No to zaczynamy 😉

Czym w ogóle jest kalkulacja kosztów?

Jest to ogół czynności obliczeniowych, których celem jest ustalenie jednostkowego kosztu wytworzenia wyprodukowanych wyrobów (usług), ze wskazaniem wysokości ich poszczególnych elementów w układzie kalkulacyjnym kosztów. Kalkulacja informuje, ile kosztuje (lub będzie kosztowała) jednostka produktu lub usługi (przedmiot, obiekt kalkulacyjny).

Rodzaje kalkulacji:

- Wstępna (ex ante)- przed rozpoczęciem produkcji (wykonania usługi), jest to element biznesplanu.

- Wynikowa (ex post)- po wytworzeniu produktu (wykonania usługi). Opiera się na kosztach rzeczywistych ujętych w dokumentacji i ewidencji.

Cel kalkulacji

Przeprowadzenie kalkulacji kosztów jednostkowych ma na celu:

- wycenę produkcji niezakończonej, wyrobów gotowych itd.

- ustalenie wyniku ze sprzedaży

- kontrolę ponoszonych kosztów,

- określenie rentowności produktów,

- stworzenie podstawy do ustalenie poziomu cen sprzedaży dóbr i usług.

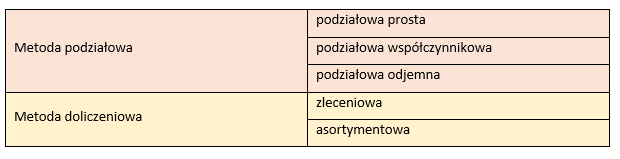

Metody kalkulacji

Metoda kalkulacji zależy od rozmiarów produkcji, rodzaju produkcji i możliwości ich jednoznacznego ustalenia. Wyróżnia się dwie podstawowe grupy metod kalkulacji kosztów: podziałowa i doliczeniowa. W ramach tych metod wyróżniamy odmiany wskazane w tabelce.

Dzisiaj skupię się na kalkulacji podziałowej. Kalkulacja podziałowa sprawdza się w przypadku produkcji masowej o niezbyt zróżnicowanej strukturze asortymentowej.

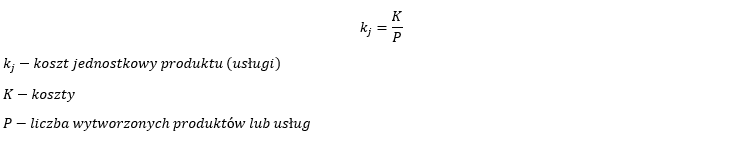

Kalkulacja podziałowa prosta

Polega na podzieleniu całości kosztów wytworzenia lub poszczególnych ich grup przez liczbę jednostek kalkulacyjnych. Ta metoda jest bardzo ograniczona w praktyce. Może być wykorzystywana jedynie przy produkcji jednorodnej, czyli takiej gdzie wytwarza się takie same produkty. Przykładem takiej produkcji jest produkcja cegły ceramicznej jednego rozmiaru albo produkcja (wydobycie) węgla. Nie można jej jednak zastosować, jeżeli produkujemy takie same produkty, ale różniące się niektórymi cechami, np. rozmiarem.

Zadanie nr 1

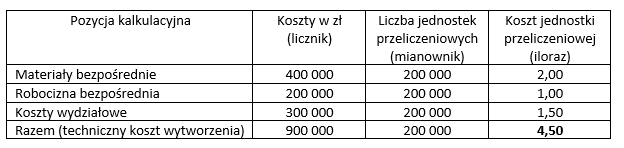

W poprzednim miesiącu w cegielni poniesiono takie koszty jak poniżej w tabeli. Wytworzono 200 tys. jednorodnych cegieł gotowych. Polecenie: skalkulować koszt jednostkowy wytworzenia cegły.

W tym przypadku była to prosta operacja, ponieważ produkcja została zakończona w danym okresie w całości. Problem pojawia się gdy pozostaje produkcja w toku. Wtedy można zastosować jedną z dwóch opcji:

- produkty w toku wycenia się według szacowanego stopnia ich przetworzenia,

- produkty niezakończone wycenia się według planowego kosztu wytworzenia.

Produkcja w toku według szacowanego stopnia przetworzenia

Ten proces składa się z 4 etapów. Wyjaśnię je na zadaniu.

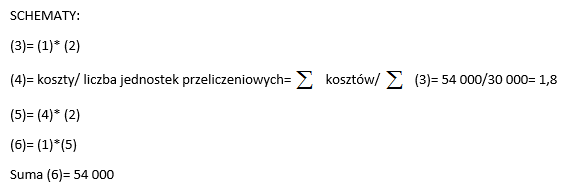

Zadanie nr 2

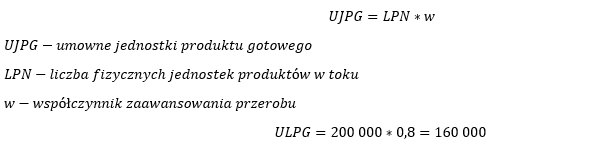

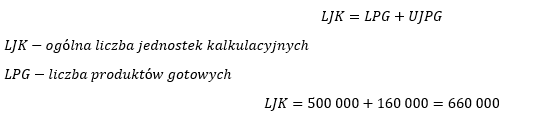

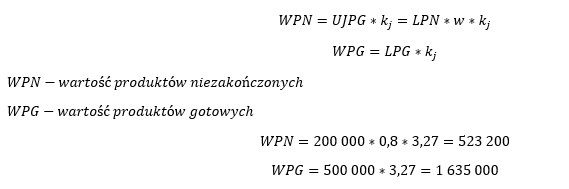

Wytworzono 500 000 szt. cegieł gotowych oraz 200 000 szt. cegieł nieukończonych (zaawansowanie przerobu szacuje się na 80%). Poniesiono następujące koszty: materiały bezpośrednie 1 035 000 zł, płace bezpośrednie 689 000 zł, koszty wydziałowe 435 000 zł. Skalkuluj jednostkowy koszt wytworzenia cegły gotowej oraz ustal wartość produkcji niezakończonej.

1 etap: dokonuje się przeliczenia wyrobów nieskończonych na umowne jednostki kalkulacyjne odpowiadające jednostkom wyrobów gotowych:

2 etap: sumujemy jednostki wyrobów gotowych i umowne jednostki produktów niezakończonych

3 etap: określamy jednostkowy koszt produktu gotowego

4 etap: określamy wartość produkcji niezakończonej i wartość produktów gotowych:

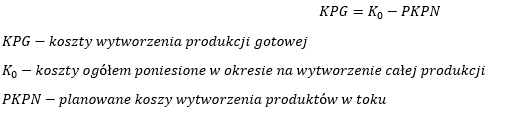

Produkcja w toku według planowego kosztu wytworzenia

Wyszacowane koszty produkcji w toku odejmuje się od kosztów wytworzenia całej produkcji. Powstała różnica stanowi koszty produkcji gotowej.

Kalkulacja podziałowa współczynnikowa

Stosowana w podmiotach, gdzie wytwarza się masowo różne wyroby, ale z zastosowaniem tych samych rodzajów materiałów (wspólny wsad) lub urządzeń produkcyjnych w niewiele różniących się procesach technologicznych. Przykłady współczynników:

- norma zużycia surowców,

- norma czasu pracy (roboczogodziny, maszynogodziny),

- parametry fizyczne (masa, objętość).

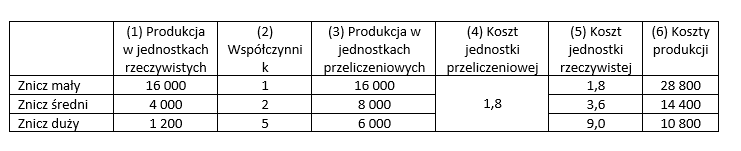

Zadanie nr 3

Przedsiębiorstwo wytwarza 3 rodzaje zniczy szklanych: mały, średni i duży. Wyroby różnią się jedynie wielkością. Średni jest dwa razy większy od małego, a duży jest pięć razy większy od małego. W listopadzie wyprodukowano: 16 tys. sztuk małych zniczy, 4 tys. sztuk średnich zniczy, 1 200 sztuk dużych zniczy.

Poniesiono następujące koszty: materiały bezpośrednie 30 000, robocizna bezpośrednia 9 000 i koszty wydziałowe 15 000.

Kalkulacja podziałowa odjemna

Stosowana w podmiotach, w których obok produktu głównego (produktów) występuje produkt uboczny (produkty uboczne). Przedmiotem kalkulacji są tylko wyroby gotowe. Produkt uboczny wycenia się według umownych zasad, np. cena sprzedaży.

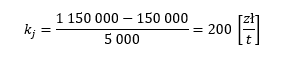

Zadanie nr 4

Koksownia w procesie produkcyjnym wytwarza produkt główny- koks i produkty uboczne: smoła i surowy gaz koksowniczy. Poniesione koszty produkcji wynosiły 1 150 000 zł. Przyjęto do magazynu 5 000 ton koksu, a wartość produktów ubocznych wyceniono na 150 tys. Przedmiotem kalkulacji będzie 1 tona koksu.

Na dzisiaj to wszystko. W poniedziałek na temat kalkulacji doliczeniowej. Do usłyszenia i miłego weekendu! 😉

Super strona! Gratuluje pomysłu! 🙂

Dziękuję bardzo za te miłe słowa! :))

Dzień dobry czy strona blogu jest aktualna? Na początku napiszę, że Pani blog mi pomógł w zadaniach i są dla mnie trochę bardziej zrozumiałe na przykładach ale mam zadanie podobne a mianowicie. Mam zadanie dotyczy tak myślę kalkulacji doliczeniowej. Są podane koszty materiałów bezpośrednich i robocizny bezpośrednich oraz koszty dla zlecenia 1 i 2. Mam też podane koszty wydziałowe oraz ile sztuk wytworzono. Z pani przykładu wyliczyłam sobie jednostkowy koszt wytworzenia to ok…ale myli mnie to po co podali w zadaniu planowany koszt wytworzenia wyrobów x wynosi 35 zł/ szt a wyrób Y 23 zł/ szt…do czego jest ta informacja gdzie dać ja w obliczeniach….zadanie do wykonania..ustal rzeczywisty koszt wytworzenia wyrobu x i y…czy to jest to samo co jednostkowy koszt wytworzenia tylko inaczej sformułowane? I dodatkowo zaksięguje efekty pracy…jakich kont użyć i jak je zapisać?