Witajcie 😊

Dzisiaj trochę na temat form opodatkowania. Wyróżniamy 4 formy opodatkowania osób fizycznych:

- Zasady ogólne

- Podatek liniowy

- Ryczałt od przychodów ewidencjonowanych

- Karta podatkowa

Temat na dziś: zasady ogólne. Uregulowane w ustawie o podatku dochodowym od osób fizycznych (updof). Co do zasady podlegają jemu wszystkie osoby fizyczne, o ile nie zmienią one formy opodatkowania (należy złożyć wniosek do 20 stycznia do Naczelnika Urzędu Skarbowego).

Opodatkowaniu podlega dochód, czyli przychody pomniejszonej o koszty ich uzyskania.

Dochodem ze źródła przychodów, jeżeli przepisy art. 24–25 oraz art. 30f nie stanowią inaczej, jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w roku podatkowym. Jeżeli koszty uzyskania przekraczają sumę przychodów, różnica jest stratą ze źródła przychodów.

Updof wskazuje na źródła przychodów (i tym odróżnia się od updop):

- Stosunek pracy

- Działalność wykonywana osobiście

- Pozarolnicza działalność gospodarcza

- Działy specjalne produkcji rolnej

- Najem, dzierżawa itd.

- Kapitały pieniężne i prawa majątkowe

- Zbycie n. nieruchomości, jeżeli nastąpiło w ciągu 5 lat od jego nabycia,

- Inne źródła

Koszty uzyskania przychodów– są zróżnicowane ze względu na rodzaj źródła uzyskania przychodu:

- koszty rzeczywiste (faktyczne)- dotyczy przychodów z działalności gospodarczej

- koszty wyrażone ryczałtowo: w formie ryczałtu kwotowego np. ze stosunku pracy albo w formie ryczałtu procentowego- 50% uzyskanego przychodu, np. dotyczy źródła przychodu związanego z działalnością autorską, artystyczną

- koszty nie są w ogóle uwzględniane, np. przychody z odsetek od papierów wartościowych

Koszty pracowników

Jest to tzw. ryczałt kwotowy. Koszty są zróżnicowane ze względu na ilość stosunków pracy oraz ze względu na miejsce zamieszkania pracownika.

Odliczenia i ulgi

Zasady ogólne są pozytywnym rozwiązaniem dla osób, które mają możliwość skorzystania z ulg. Wyróżniamy 3 rodzaje odliczeń:

1. odliczenia od dochodu- pozwalają na ustalenie podstawy opodatkowania (art. 26)

2. odliczenia od podstawy opodatkowania

3. odliczenia od podatku

Odliczenia od dochodu:

- składki poniesione na ubezpieczenia społeczne,

- wpłaty na IKZE (indywidualne konto zabezpieczenia emerytalnego)- na 2017 r. limit wynosi 4 866 zł

- świadczenia, które stanowiły nienależnie pobrane świadczenia

- wydatki na cele rehabilitacyjne (kwota nieprzekraczająca 2 280 zł)

- związanych z użytkowaniem sieci internet (ulga internetowa- nie więcej niż 760 zł w skali roku)

- darowizny: na cele działalności pożytku publicznego, kultu religijnego i krwiodawstwa- nie więcej niż 6% dochodu

Odliczenia od podstawy opodatkowania to tzw. koszty kwalifikowane. Dedykowane wyłącznie działalności gospodarczej. W ramach praw nabytych (tzw. ulga na nabycie nowych technologii) można odliczyć do 50% wydatków poniesionych na jej nabycie.

Odliczenia od podatku:

- składki na ubezpieczenie zdrowotne

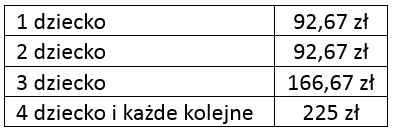

- ulga prorodzinna- za każdy miesiąc kalendarzowy, w którym podatnik wykonywał władzę, pełnił funkcję albo sprawował opiekę, kwota odliczenia wynosi:

- odliczenia dochodu uzyskanego za granicą- różnica, którą stanowi podatek obliczony zgodnie z umowami o unikaniu podwójnego opodatkowania.

Dzisiaj to wszystko. Następny wpis będzie o nowej skali podatkowej i jak to w ogóle liczyć? Do usłyszenia! 😊