Witajcie 🙂

Dzisiaj na temat Krajowych Standardów Rachunkowości. Większość pewnie nic o nich nie słyszała. Minister Finansów w 2001 r. w formie rozporządzenia powołał Komitet Standardów Rachunkowości. Składa się z 18 członków, którzy są powoływali na 2-letnią kadencję. Do ich obowiązków należy :

- wydawanie krajowych standardów rachunkowości oraz przegląd i aktualizacja istniejących standardów,

- wydawanie stanowisk w problematycznych kwestiach z zakresu rachunkowości,

- opiniowanie projektów aktów prawnych w zakresie rachunkowości,

- analiza i opiniowanie projektów Międzynarodowych Standardów Rachunkowości oraz projektów ich zmian,

- współpraca z międzynarodowymi organizacjami do spraw standaryzacji rachunkowości,

- podejmowanie innych działań mających na celu harmonizację i standaryzację zasad rachunkowości.

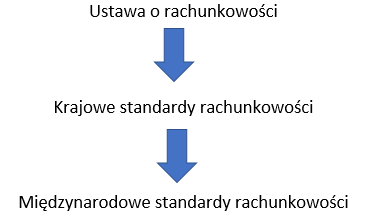

Art. 10 ust. 3 UoR mówi, że jeżeli coś nie jest uregulowane w ustawie to jednostki mogą stosować krajowe standardy rachunkowości. Jeżeli nie ma odpowiedniego krajowego standardu to jednostki mogą stosować MSR (czyli międzynarodowe standardy rachunkowości).

Kolejność patrzenia na przepisy:

Na dzień dzisiejszy mamy 10 krajowych standardów:

KSR 1- Rachunek przepływów pieniężnych

KSR 2- Podatek dochodowy

KSR 3- Niezakończone usługi budowlane

KSR 4- Utrata wartości aktywów

KSR 5- Leasing, najem i dzierżawa

KSR 6- Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe

KSR 7– Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja

KSR 8- Działalność deweloperska

KSR 9- Sprawozdanie z działalności

KSR 10- Umowy o partnerstwie publiczno-prywatnym oraz umowy koncesji na roboty budowlane lub usługi

Komitet wydaje także stanowiska w konkretnych sprawach dotyczących rachunkowości. Link niżej:

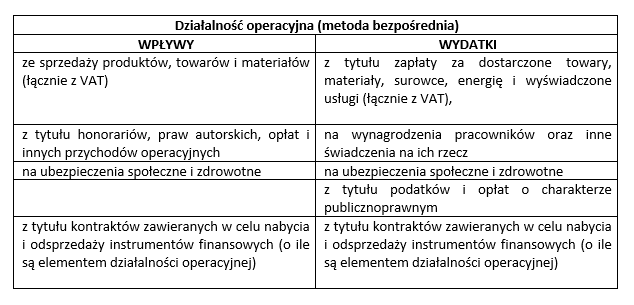

Zaczniemy od KSR 1- Rachunek przepływów pieniężnych. W dużej części już go omówiłam, teraz skupię się na szczegółach. Zaletą każdego KSR jest to, że posiada przykłady liczbowe. Jeżeli nie rozumiesz teorii, przeanalizuj przykład.

Na początek KSR wskazuje na dwie metody sporządzania (prezentacji) rachunku przepływów pieniężnych: bezpośrednia i pośrednia. Wyboru metody dokonuje kierownik jednostki. Słowniczek pozwala nam zrozumieć czym różnią się działalności w jednostce wskazane w cash flow.

Działalność operacyjna- podstawowa działalność i to czego nie możemy zaliczyć do pozostałych.

Działalność inwestycyjna (lokacyjna)- przedmiotem jest nabywanie lub zbywanie

- rzeczowych aktywów trwałych (środków trwałych, środków trwałych w budowie),

- wartości niematerialnych i prawnych,

- długoterminowych inwestycji, w tym inwestycji w nieruchomości i prawa,

- krótkoterminowych aktywów finansowych (z wyjątkiem środków pieniężnych i ich ekwiwalentów) oraz

- wszystkie związane z tym pieniężne koszty i korzyści, z wyjątkiem dotyczących podatku dochodowego;

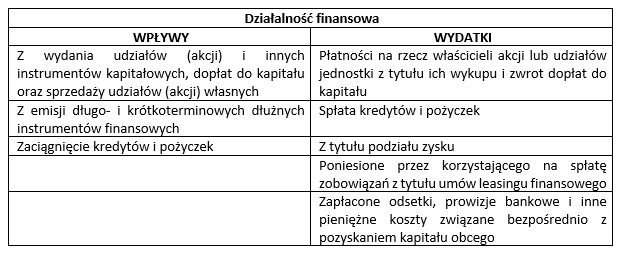

Przedmiotem działalności finansowej jest natomiast pozyskiwanie źródeł finansowania lub ich spłata oraz związane z tym pieniężne koszty (prowizje, odsetki, dywidendy) i pieniężne korzyści.

Na dzisiaj to tyle. Samo sporządzanie cash flow omówiłam w poprzednich artykułach. Następnym razem omówię KSR 2 oraz o ile starczy miejsca, KSR 3. Do usłyszenia 🙂