Witajcie 😊

W pierwszej kolejności chciałabym prosić Was o wypełnienie ankiety, która znajduje się na stronie głównej po prawej stronie. Mam wiele pomysłów na kolejne tematy i nie mogę się zdecydować, dlatego proszę o pomoc w wyborze. Ankieta trwa tydzień do 17 marca do godz. 20 😉

A teraz przechodzimy do tematu. Co się dzieje, kiedy popełnimy błąd? Albo kiedy otrzymamy fakturę dotyczącą okresu, za który już mamy sporządzone sprawozdanie finansowe? Na te przykładowe pytania odpowiada KSR 7- Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym- ujęcie i prezentacja. KSR jest długi podobnie jak jego nazwę, ale damy radę 😉 Zapraszam do czytania!

Polityka rachunkowości

Jednostka musi ustalić zasady rachunkowości, które zostaną przez nią przyjęte. (Zasady rachunkowości)

Jednostka może stosować uproszczenia dopuszczone przepisami pod warunkiem, że nie wywiera to istotnego wpływu na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej jednostki oraz wyniku finansowego.

Jakie mogą być uproszczenia?

Dla wszystkich jednostek:

- ustalenie granicy ceny nabycia lub koszt wytworzenia ŚT lub WNP, poniżej której jednostka dokonuje jednorazowego odpisu wartości,

- wycena materiałów i towarów w cenie zakupu,

Dla jednostek, które w poprzednim roku obrotowym nie przekroczyły dwóch z trzech wielkości:

- 17 mln zł- suma aktywów,

- 34 mln zł- przychody ze sprzedaży

- 50 osób- średnioroczne zatrudnienie w przeliczeniu na pełne etaty

Mogą wystąpić następujące uproszczenia:

- klasyfikacja umów leasingu według prawa podatkowego,

- brak ustalania rezerw i aktywów z tytułu odroczonego podatku dochodowego,

- stosowanie do wyceny instrumentów finansowych przepisów ustawy (a nie rozporządzenia MF).

Kiedy dokonujemy zmian?

Zasady rachunkowości podlegają zmianie, jeżeli:

- obowiązek taki wynika ze zmiany przepisów albo/i

- jednostka utraciła prawo do stosowania uproszczeń (np. przekroczyła w/w progi).

Jak dokonać zmiany?

Sposób ujęcia zmian zależy od tego, jaki był jej powód. Jeżeli:

- zmieniły się przepisy o rachunkowości i nie zawierają przepisów przejściowych,

- jednostka zmienia zasady rachunkowości z własnej inicjatywy,

- jednostka utraciła prawo do stosowania uproszczeń,

stosuje pełne podejście retrospektywne, które polega na zastosowaniu zmienionych zasad do transakcji, innych zdarzeń i warunków tak jakby zasady te były stosowane od zawsze. To podejście mówi, że musimy skutki zmiany odnieść na kapitał (fundusz) własny, przekształcić dane porównawcze w sprawozdaniu finansowym (dane z ubiegłego okresu) oraz te skutki musimy zawrzeć w zestawieniu zmian kapitału (funduszu) własnego, o ile jednostka go sporządza (te element sprawozdania finansowego sporządzają jednostki, których sprawozdanie finansowe podlega badaniu).

Jeżeli zmieniły się przepisy i są ustalone przepisy przejściowe to jednostka stosuje te uwzględnione w przepisach sposoby.

Wartości szacunkowe

Wartości szacunkowe polegają na tym, że jednostka ustala sama pewne wartości, sposób wyceny, czyli szacuje. Przykładem może być okres użytkowania środków trwałych, który jest potrzebny do ustalenia stawki amortyzacji. Wartości szacunkowe musimy weryfikować nie później niż na dzień bilansowy, żeby sprawdzić czy, tak mówiąc potocznie, mieliśmy rację, szacując daną wartość.

Jak dokonać zmian wartości szacunkowych?

Jeżeli zmienia się wycena aktywów lub pasywów to musimy zmienić ich wartość w księgach. Dokonujemy tego w ciężar (koszty) lub na dobro (przychody) wyniku finansowego lub na kapitał (fundusz) własny (jeżeli jest to przewidziane w przepisach). Co jest ważne, nie wymaga przekształcenia danych porównawczych ta zmiana.

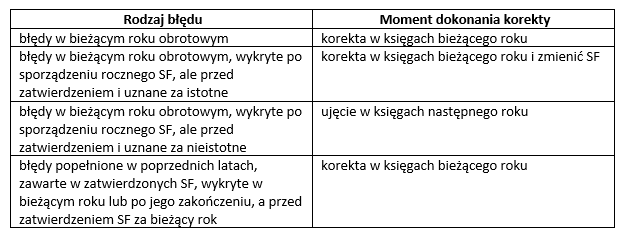

Poprawianie błędów

Jeżeli popełnimy błąd, to musimy go skorygować. Wiadomo, że księgi mają być prowadzone rzetelnie. Jak je poprawić? Oczywiście to zależy od wagi (rodzaju) błędu.

Wszelkie korekty muszą zostać zawarte w informacji dodatkowej (dlaczego dokonano, w jaki sposób, gdzie odniesiono korekty, jaka jest obecna wycena).

Korekty błędów- ewidencja

Korekty błędów popełnionych w poprzednich latach obrotowych, uznane za nieistotne wykazuje się w pozycji zysk (strata) netto lub inna pozycja kapitałów (funduszy) własnych

Korekta błędów popełnionych w poprzednich latach obrotowych uznane za istotne:

- ujęcie w kapitale własnym,

- wykazanie w zestawieniu zmian kapitału (funduszu) własnego (o ile go sporządza),

- przekształca retrospektywnie dane porównawcze SF (za poprzedni rok obrotowy).

Zdarzenie po dniu bilansowym

Są to wszystkie zdarzenia, które nastąpiły po dniu bilansowym do dnia zatwierdzenia SF. Wyróżniamy dwa rodzaje zdarzeń (jest to związane z wpływem na SF):

- dostarczające dowodów na istnienie określonego stanu na dzień bilansowy,

- wskazujące na stan zaistniały po dniu bilansowym.

Przykładowe zdarzenia:

- rozstrzygnięcie sprawy sądowej, która ma wpływ na rezerwę na zobowiązanie,

- wykrycie błędów,

- połączenie jednostki z inną jednostką,

- spadek wartości rynkowej inwestycji posiadanych przez jednostkę.

Ujęcie w księgach

Prezentacja danych

Każdy element SF zawiera dwie kolumny z danymi bieżącego okresu i poprzedniego okresu. Ma to zapewnić porównywalność danych. Powoduje to zwiększenie użyteczności danych sprawozdawczych.

Ta porównywalność jest zachowania, gdy (przy zachowaniu zasady istotności):

- zakres (treść) danych sprawozdawczych i porównawczych wykazanych w danej pozycji SF jest jednakowy,

- zasady wyceny danych sprawozdawczych i porównawczych wykazanych w danej pozycji SF są jednakowe.

Jeżeli stosujemy retrospektywne przekształcenie danych porównawczych to dane powinny zostać ujęte w ten sposób:

Na dzisiaj to wszystko. W kolejnym wpisie napiszę na temat KSR 8- Działalność deweloperska. Do usłyszenia! 😊